2021北京房地產(chǎn)市場一季度報告:“面粉”供應未出 面包市場走紅

2021/3/31 3033次 ,來源:天朗房網(wǎng)

交易量:供銷量雙增,創(chuàng)近年最佳一季度

今年一季度的北京商品房市場,異于往年春節(jié)期間傳統(tǒng)低位,供銷表現(xiàn)積極活躍。

截止3月28日,全市新房商品房(含商品住宅、類住宅、商業(yè)及辦公)新增供應總面積達211.8萬㎡,同比大幅增加98.5%。

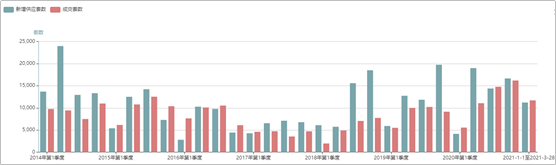

商品房成交總面積達238.4萬㎡,同比大幅增加161.2%,創(chuàng)2014年以來 “一季度”最高。

另外,新房商品住宅(含共有產(chǎn)權房及自住型商品房)成交量達1.78萬套,同比大幅增加157.2%,為2014年以來最高的“一季度”。

供應總量也達到1.4萬套,同比大幅增加150.4%,為2011年以來所有“一季度”最高。

僅統(tǒng)計新房商品住宅(純商品住宅+限競房),新增供應達到1.12萬套,同比增加170.4%,為2015年以來最高的“一季度”;成交1.17萬套,同比增加達110.4%,為2014年以來最高的“一季度”。

二手住宅市場成交也非常活躍,截止3月30日,北京住建委顯示二手住宅網(wǎng)簽量已達到50940套,同比增加154.3%,將成為2017年以來一季度最高值。

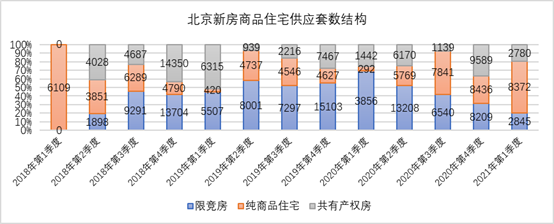

北京新房商品住宅供應套數(shù)及成交套數(shù)季度走勢:

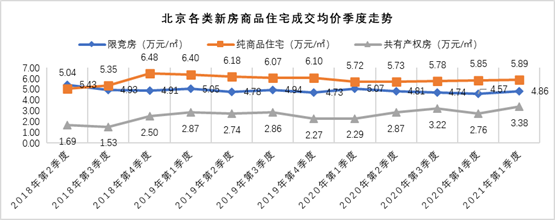

成交均價:新房商品住宅均價保持平穩(wěn)

近幾年最佳“一季度”背后,新房商品住宅成交均價保持穩(wěn)定。

截止3月28日,新房商品住宅(含共有產(chǎn)權房及自住型商品房)一季度成交均價4.82萬元/㎡,同比微幅上漲0.7%,環(huán)比下降3.8%。

而剔除共有產(chǎn)權房及自住房,一季度新房商品住宅成交均價為5.36萬元/㎡,同比、環(huán)比分別小幅上漲1.8%和3%。

從細分市場來看,純商品住宅、限競房及共有產(chǎn)權房成交均價均保持平穩(wěn)態(tài)勢,漲幅受成交項目區(qū)域影響程度有所不同。

一季度純商品住宅均價為5.89萬元/㎡,環(huán)比僅微幅上漲0.7%;限競房成交均價4.86萬元/㎡,環(huán)比上漲6.3%;共有產(chǎn)權房受海淀等區(qū)域集中成交影響,成交均價環(huán)比明顯上漲22.7%,為3.38萬元/㎡。

區(qū)域特征:限競房成交以大興、昌平為主力,純商品住宅成交以通州居首

今年一季度,北京新房商品住宅成交仍以限競房為主,占總成交量的39%,其次為共有產(chǎn)權房,占比34.3%,純商品住宅成交比重最低,為26.8%。

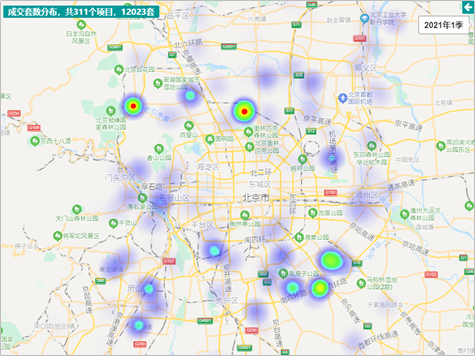

從市場重點關注的限競房和純商品住宅兩市場來看,今年一季度成交主力區(qū)域差異明顯。

其中限競房以大興、昌平為主,成交量均在2000套以上,昌平區(qū)的奧森ONE、奧海明月,以及大興區(qū)的融創(chuàng)亦莊壹號和京能電建洺悅灣成交分布列居區(qū)域前兩位。

而純商品住宅成交則以通州區(qū)為主,亦莊橡樹灣項目成交居首。

2021年第一季度北京新房商品住宅成交套數(shù)分布熱力圖:

注:圖中不含共有產(chǎn)權房、自住型商品房。

2021年第一季度北京新房商品住宅成交套數(shù)排名:

注:排名不含共有產(chǎn)權房、自住型商品房。

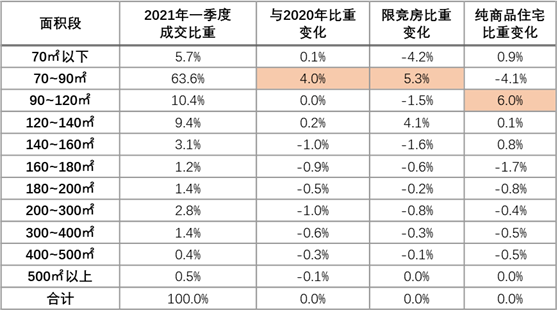

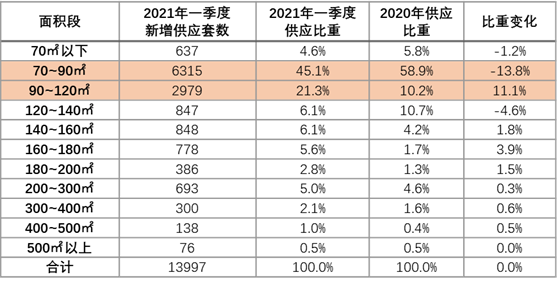

需求特征:限競房以70~90㎡,純住宅以90~120㎡,需求明顯增強

今年第一季度,北京新房商品住宅(限競房+純商品住宅)成交仍以70~90㎡剛需戶型為主,占比達到63.6%,市場需求進一步擴大,比2020年增加4個百分點。

細分市場來看,90㎡以內(nèi)戶型成交主力依然以限競房為主,限競房中70~90㎡面積成交比重達到73.7%,比2020年增加5.3個百分點。

此外,純商品住宅市場初改產(chǎn)品需求比重也在悄然擴大。今年一季度北京純商品住宅成交套數(shù)比重與2020年數(shù)據(jù)對比來看,90~120㎡面積段需求比重擴大了6個百分點,由2020年的21.1%,增加至27.2%。

2021年一季度與2020年新房商品住宅(限競房+純商品住宅)成交面積段結構比較:

供應趨勢:純商品住宅回歸市場絕對主力,初改產(chǎn)品供應比重擴大今年一季度,北京新房商品住宅供應量表現(xiàn)異于往年同期,項目入市積極,共有36個項目入市供應,而去年同期僅14個。

從商品住宅供應結構來看,純商品住宅供應量達到8000余套,占總供應量的59.8%,達到自2018年第二季度限競房入市以來的最高占比。

而限競房供應量也在逐漸減少,其供應比重也僅有20.3%。另外,共有產(chǎn)權房供應2780套,占比19.9%。

純商品住宅的大量入市,也使商品住宅市場供應結構發(fā)生變化。

一直以來,受限競房大量入市影響,且其多受“90/70政策”限制,90㎡以內(nèi)產(chǎn)品一直是市場供銷的絕對主力,特別是70~90㎡面積段,幾乎占到新房商品住宅供應套數(shù)的50%。

數(shù)據(jù)顯示,2020年全年新房商品住宅70~90㎡供應套數(shù)比重達到58.9%,而到2021年一季度,比重減少到45.1%,明顯減少13.8個百分點。

與之相反,90~120㎡初級改善產(chǎn)品供應比重則明顯增加,由2020年的10.2%,增加到今年一季度的21.3%,增加11.1個百分點。

2021年一季度與2020年新房商品住宅(限競房+純商品住宅)供應面積段結構比較:

土地市場:供給端將大幅調(diào)整 即將迎來首輪供地高峰

今年一季度土地市場最大的變化,無疑是重點城市土地供應將實行“集中供地”,而北京也在其中。

回顧今年一季度北京土地出讓情況,僅1月5日公告1宗F3用地,土地供應停滯已近三個月。

另外,一季度僅成交住宅+商服用地共13宗,除1宗公告時間在今年1月初,其余全部為2021年以前公告。

土地供地市場按下了暫停鍵,也在為新的土地供地形勢調(diào)整做準備。

3月16日,北京發(fā)布2021年供地計劃,隨后,大興、豐臺等區(qū)發(fā)布擬供地推介會。

時至一季度末,預計近期北京將迎來大量土地集中入市,供地整體將保持較充裕的狀態(tài)。此舉錯也是防范土地市場過熱,引導房企理性拿地,從而對平穩(wěn)房價起到積極作用。 土地供應端的調(diào)整,將再次影響北京房地產(chǎn)行業(yè)的競爭變化。新房市場結構的變化,也打開了新的市場局面。一季度似乎為今年的市場開啟了好的預期,而新的“環(huán)境”下,房企做好“面粉”儲備同樣重要,我們還要繼續(xù)關注供應端的開局如何。

土地供應端的調(diào)整,將再次影響北京房地產(chǎn)行業(yè)的競爭變化。新房市場結構的變化,也打開了新的市場局面。一季度似乎為今年的市場開啟了好的預期,而新的“環(huán)境”下,房企做好“面粉”儲備同樣重要,我們還要繼續(xù)關注供應端的開局如何。