專題三

找準(zhǔn)細(xì)分市場定位,緊跟走向,持續(xù)發(fā)展

——北京標(biāo)桿房企案例分析

2020年,中央對(duì)房地產(chǎn)長效機(jī)制的建立提出了新方面的舉措,對(duì)行業(yè)發(fā)展形成了新的指向。但是,這僅僅是開始,未來還會(huì)有更多完善配套的細(xì)部的政策出臺(tái)。

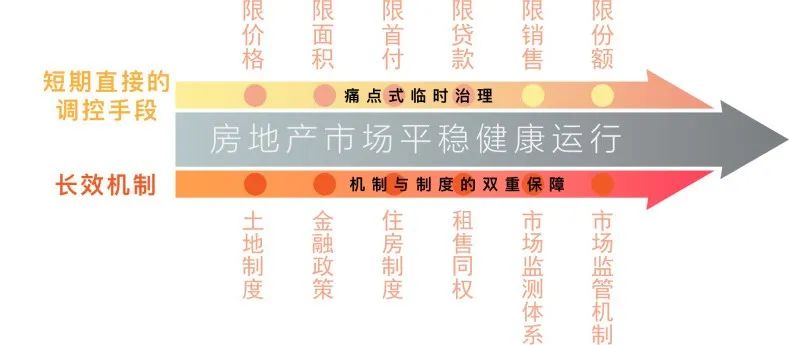

短期看,在長效機(jī)制形成過程中,臨時(shí)性的調(diào)控手段和正在形成的長效機(jī)制將互相配合,把房地產(chǎn)市場運(yùn)行框定在平穩(wěn)健康的標(biāo)尺范圍內(nèi)。

哪些是短期直接的調(diào)控手段,比如供應(yīng)端的“70/90”限戶型、房屋限價(jià)措施,需求端的“五年限售”、限貸款等措施。短效措施是長效機(jī)制的緩兵之計(jì),會(huì)隨時(shí)啟用,長期看,待長效機(jī)制完善和有效后會(huì)逐漸取消。

北京房地產(chǎn)市場平穩(wěn)健康運(yùn)行框架

制圖:天朗房研網(wǎng)

“三條紅線”成房企融資底線

今年,8月20日,住建部、央行等部門召集房企座談會(huì),提出要實(shí)施好房地產(chǎn)金融審慎管理制度,增強(qiáng)房地產(chǎn)企業(yè)融資的市場化、規(guī)則化和透明度,形成房地產(chǎn)企業(yè)資金監(jiān)測和融資管理規(guī)則。

對(duì)于再融資的房企將按照“三條紅線”作為門檻對(duì)其風(fēng)險(xiǎn)進(jìn)行評(píng)估,限制融資行為:

1、 剔除預(yù)收款后的資產(chǎn)負(fù)債率大于70%;

2、 凈負(fù)債率大于100%;

3、 現(xiàn)金短債比小于1.0倍。

根據(jù)企業(yè)在上述監(jiān)管指標(biāo)下的分類,分為四檔。全部“踩線”,為紅色檔,有息負(fù)債不得增加;兩項(xiàng)“踩線”,為橙色檔,有息負(fù)債規(guī)模年增速不得超過5%;一項(xiàng)“踩線”,為黃色檔,有息負(fù)債規(guī)模年增速可放寬至10%;若全部指標(biāo)符合監(jiān)管層要求,為綠色檔,則有息負(fù)債規(guī)模年增速可放寬至15%。此外,會(huì)議對(duì)有息負(fù)債增速、拿地銷售比和經(jīng)營性現(xiàn)金流等指標(biāo)也做了相應(yīng)要求。

對(duì)于房企融資方面的管理程度是中國房地產(chǎn)史前未有的。資金是房企發(fā)展的核心資源之一,但高杠桿是行業(yè)普遍存在的現(xiàn)象。這一政策出臺(tái),對(duì)房企經(jīng)營模式形成影響和挑戰(zhàn)。

首先,直接結(jié)束了房企高杠桿的運(yùn)作模式。對(duì)于高負(fù)債的企業(yè),首要的任務(wù)就是“降杠桿,降負(fù)債”。這不僅僅是簡單的“不借錢、少借錢”就能解決的事情,它直接考量房企整體的運(yùn)作模式、盈利能力、現(xiàn)金流健康程度等,最終考驗(yàn)的是房企的核心競爭力。

拿住宅開發(fā)業(yè)務(wù)而言,住宅開發(fā)作為房企資金主要回收渠道,房企這方面的競爭力就體現(xiàn)在項(xiàng)目回款速度、溢價(jià)水平等,背后是其成本管控能力、市場把握能力、產(chǎn)品創(chuàng)新能力、營銷能力等綜合實(shí)力的體現(xiàn)。

就北京市場看,地價(jià)高、政府保障房長期供應(yīng)、住宅限價(jià)、產(chǎn)品需求繼續(xù)分化等等,都給住宅開發(fā)運(yùn)作帶來不小的壓力。

第二,對(duì)房企多元業(yè)務(wù)擴(kuò)張和新業(yè)務(wù)嘗試,形成一定的約束。房企開展新業(yè)務(wù)嘗試,會(huì)更加看重業(yè)務(wù)帶來的投資收益能力,加強(qiáng)評(píng)估,以控制投資風(fēng)險(xiǎn)和資金占用率。

對(duì)于盈利能力強(qiáng)、負(fù)債率低的房企,會(huì)更加有意識(shí)的審視限定資金對(duì)新業(yè)務(wù)的嘗試,保障資金的有效利用;甚至有些資金面緊張的房企,會(huì)直接砍掉近期看不到盈利模式的新型業(yè)務(wù)的嘗試,或者等待新興業(yè)務(wù)市場的成熟,采取穩(wěn)妥的合作策略。這樣一來,對(duì)于行業(yè)發(fā)展而言,恐怕會(huì)重新書畫起跑線,行業(yè)整合加速。

第三,房企將積極審視自身資源和優(yōu)勢,或直接調(diào)整自身定位。比如一些在金融資本運(yùn)作層面比較優(yōu)秀的房企,可能會(huì)直接轉(zhuǎn)成“金主”,不直接參與項(xiàng)目開發(fā)運(yùn)作,直接以入股的方式進(jìn)行持續(xù)發(fā)展。

再比如,行業(yè)中一些某一領(lǐng)域的技術(shù)能手,也可能直接形成技術(shù)入股參與市場等等。行業(yè)將形成專業(yè)分工更加細(xì),細(xì)分領(lǐng)域方面也更加專業(yè)化的格局。

另一方面,開發(fā)能力有限,品牌影響力有限的小型區(qū)域開發(fā)商或直接離場,或以其它方式開展業(yè)務(wù),盡量避免市場的直接競爭。北京這樣一線城市,正在脫離機(jī)會(huì)投資者,市場拼奪的成功基本源于綜合實(shí)力。

不限價(jià)共有產(chǎn)權(quán)商品房,限制炒房再起

12月31日,北京對(duì)之前公告的海淀2宗和朝陽1宗純商品住宅用地進(jìn)行了新的競拍規(guī)則設(shè)定,概括為“限地價(jià),競政府自持商品住宅份額,競高標(biāo)建設(shè)方案”,競政府自持純商品住宅份額還屬首次。

先回顧一下競買規(guī)則和此類商品住宅上市限制:

第一步:競地價(jià);

第二步:地價(jià)到達(dá)上限后,競爭政府持有商品住宅產(chǎn)權(quán)份額;

第三步:達(dá)預(yù)設(shè)商品住宅產(chǎn)權(quán)份額后,轉(zhuǎn)入高標(biāo)準(zhǔn)商品住宅建設(shè)方案投報(bào)程序。

商品住宅上市后限制:

第一點(diǎn):出售年限,首次購房人購房后5年內(nèi)不得出售。

第二點(diǎn):產(chǎn)權(quán)分割,首次出售,購房人只取得房屋部分產(chǎn)權(quán);二次出售,購房者獲得100%房屋產(chǎn)權(quán)。

第三點(diǎn):貨值收益,首次出售,購房人持有產(chǎn)權(quán)部分的總價(jià)即是開發(fā)商獲得的房屋全部收入,政府持有部分成本由開發(fā)商承擔(dān),收益在房屋二次出售時(shí)收回。

第四點(diǎn):價(jià)格控制,商品房預(yù)售價(jià)格要接受政府指導(dǎo),報(bào)價(jià)不得“明顯高于周邊在售項(xiàng)目價(jià)格”,也就是說開發(fā)商賣期房價(jià)格不能過高,不然不批證。

第五點(diǎn):房屋出租,出租收益歸購房人所有。

第六點(diǎn):二次交易,房屋二次交易時(shí),產(chǎn)權(quán)為100%產(chǎn)權(quán)交易,二手房購房人需要支付全部房款,即原房屋個(gè)人產(chǎn)權(quán)部分價(jià)格和政府持有產(chǎn)權(quán)價(jià)格,個(gè)人產(chǎn)權(quán)價(jià)格同交易時(shí)市場價(jià)格,政府持有產(chǎn)權(quán)價(jià)格為新房出售時(shí)價(jià)格。

第七點(diǎn):房屋抵押,購房人只可抵押擁有的房屋產(chǎn)權(quán)份額。

在明確了這類住宅的原則后,我們舉例說明對(duì)房企、消費(fèi)者的影響。

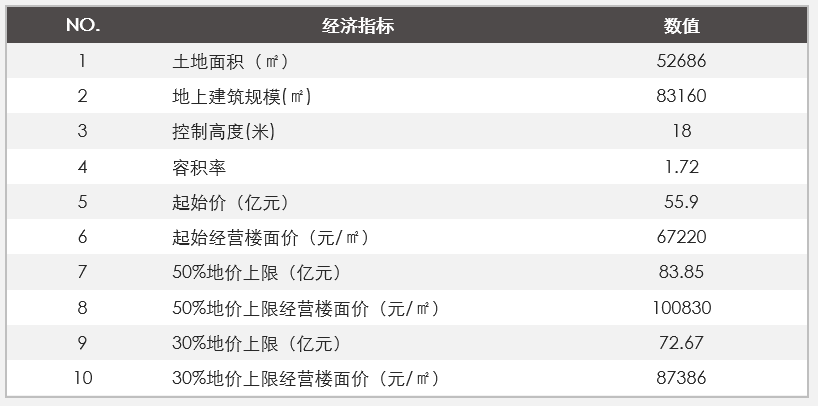

以海淀區(qū)海淀鎮(zhèn)樹村棚戶區(qū)改造B-1南地塊為例,位置北五環(huán)外海淀上地板塊,產(chǎn)業(yè)交通配套城市高端,容積率1.72,限高18米,典型的高端住宅樣本地塊。周邊房價(jià)在8萬+的水平。

海淀區(qū)海淀鎮(zhèn)樹村棚戶區(qū)改造B-1南地塊經(jīng)濟(jì)指標(biāo)與地價(jià)上限假設(shè)

從上表看,如果地價(jià)上限達(dá)到50%,樓面價(jià)將達(dá)到10萬元/㎡,超過周邊房價(jià),基本不太可能設(shè)定為50%的上限。如果按照30%地價(jià)上限看,經(jīng)營樓面價(jià)為8.7萬元/㎡,激進(jìn)一些的話,很有可能出現(xiàn)。

地價(jià)上限是一個(gè)層面,另一層面我們看競自持情況。假設(shè)地塊能競爭到自持部分,我們以最終政府10%自持為例,分析一下對(duì)各方面的影響。

如果該地塊商品住宅首次出售價(jià)格為9萬元/㎡,以單套房屋面積100㎡為例,房屋應(yīng)付總價(jià)為900萬元,首次購房人應(yīng)支付810萬元,政府自持10%部分價(jià)值為90萬元,此部分收益暫時(shí)不能回收,要等五年后等額收回。

如果此部分轉(zhuǎn)嫁給購房人身上,相當(dāng)于單平米房價(jià)至少要上漲10%,這樣的情況基本不成立,一是因?yàn)榉績r(jià)由政府管控,如上面說的“明顯高于市場價(jià)格”不批預(yù)售許可證,二是購房人也不會(huì)輕易接受如此高價(jià),承擔(dān)更多風(fēng)險(xiǎn)。

再看二次交易情況,當(dāng)房屋取證滿5年后出售,假設(shè)市場房價(jià)上漲10%,達(dá)到10萬元/㎡,100㎡房屋市場實(shí)際總價(jià)應(yīng)為1000萬元,但是,受到政府自持的限制,實(shí)際可成交的價(jià)格應(yīng)為990萬元,政府自持部分并未漲價(jià)。如果購房人想用90%的產(chǎn)權(quán)份額也就是90㎡賣到1000萬元,相當(dāng)于單價(jià)要達(dá)到11.1萬元/㎡,高于市場10%,基本不可能成交。

海淀區(qū)海淀鎮(zhèn)樹村棚戶區(qū)改造B-1南地塊(假設(shè)房屋100㎡為例,政府自持10%)

所以,綜上案例可以分析出對(duì)開發(fā)商、消費(fèi)者和市場的影響:

開發(fā)商影響:如果競爭到政府自持比例,那么必然要承擔(dān)政府自持部分的成本價(jià)格,收益部分在二次交易時(shí)兌現(xiàn),時(shí)間不定。當(dāng)然,還有另一方面考慮,開發(fā)商降低利潤預(yù)期,將這類商品住宅按照類似共有產(chǎn)權(quán)房(低利潤)來干。

消費(fèi)者影響:可以以相對(duì)平穩(wěn)的價(jià)格來購置此類房屋。但是想炒房基本不可能,起碼在5年內(nèi)是不可能的。更適合自住。

市場影響:此類房屋在后續(xù)交易操作中相對(duì)復(fù)雜,對(duì)投機(jī)行為是一種限制,從需求端在平穩(wěn)市場房價(jià),防止炒作上漲。

這也正是政府對(duì)此類商品住宅調(diào)控的意圖。哪類商品住宅,不限價(jià)、不限戶型的改善類商品住宅。也就是說這幾年供應(yīng)限價(jià)限戶型(70/90)產(chǎn)品,后續(xù)供應(yīng)不限價(jià)、不限戶型的改善類住宅,同樣會(huì)保證房地產(chǎn)市場的平穩(wěn)運(yùn)行,而辦法是有很多的。

從2020年出臺(tái)的政策、機(jī)制還有一些舉措看,明顯看到了調(diào)控的決心。而正如我們看到的,政策還在持續(xù)調(diào)整,機(jī)制還在逐步完善,未來還有更多我們預(yù)想不到的政策會(huì)出臺(tái),最后甚至調(diào)控不再簡單對(duì)價(jià)格調(diào)整,而是形成標(biāo)準(zhǔn)科學(xué)的成熟的行業(yè)標(biāo)準(zhǔn)和運(yùn)行機(jī)制。

行業(yè)是在這種適應(yīng)中,一邊關(guān)注政策走向,一邊關(guān)注市場變化,不斷調(diào)整策略,提升核心競爭力,迎接一次一次宏觀和市場帶來的挑戰(zhàn)。

年報(bào)索取: