專題一:

2020疫情突襲 市場逆襲

結構變化悄然沿襲

共有產權房:供應放緩,城區郊區依然兩級分化

2020年的北京共有產權住房市場,從供給端已悄然生變。一方面,新增供應量明顯縮水,另一方面,未來影響共有產權房供應的土地供應也大幅減少,2020年供地僅兩宗。而共有產權房區域不均衡性仍凸顯,區域市場兩級分化依然嚴重。

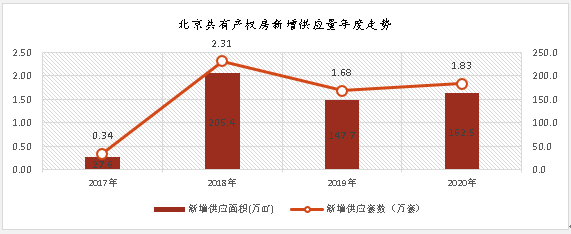

北京共有產權房自2017年起入市,隨后在2018年形成大規模供應,供應量高達2.31萬套。而2019及2020年年度總供應規模與2018年相比均明顯減少,保持低于1.9萬套水平。

另一方面,支持共有產權房有效供應的供地方面,也在明顯減少。從2020年實際供地情況來看,僅公告兩宗共有產權房用地,分別位于門頭溝和房山區,配建共有產權房規模共計23.4萬㎡,同比大幅減少了75.7%。

從供地計劃來看,共有產權房供地節奏放緩、靈活性增強特征明顯。最大的變化是2020年共有產權房用地供應沒有明確給出數字。

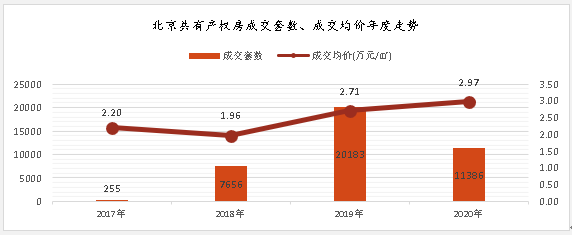

受市場供應規模減少影響,共有產權房成交規模也在縮減。繼2019年共有產權房大規模成交2萬余套后,2020年成交套數明顯減少43.6%,共成交約1.14萬套。而成交均價受朝陽、石景山等熱點區域影響,均價小幅上漲。2020年共有產權房成交均價2.97萬元/㎡,同比小幅上漲9.6%。

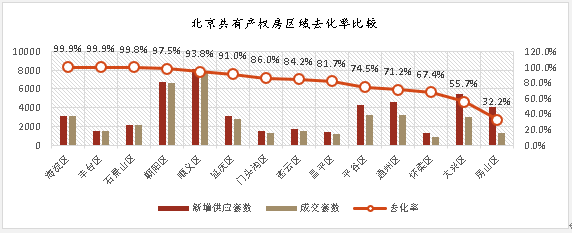

北京共有產權房自入市以來,截止2020年末,累計供應6.16萬套,累計成交3.95萬套,總去化率約64.1%。剔除未開盤的銷售證(尚未有成交記錄的銷售證),總去化率為78.7%。

區域市場去化不均衡依然明顯。僅統計有成交記錄的銷售證,從各行政區去化率來看,海淀、豐臺、石景山、朝陽等城區去化率接近100%,十分搶手;而懷柔、大興和房山等區域去化率仍低于70%。其中以房山區最低,僅32.2%。

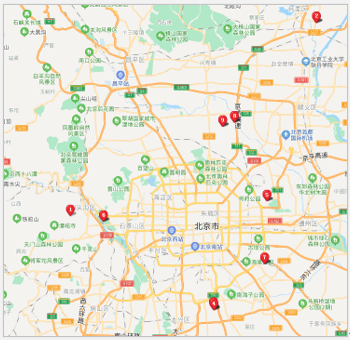

截止2020年底,北京已入市共有產權房項目上市存量為2.05萬套。從潛在供應來看,未入市地塊僅9宗,共計配建共有產權房面積約82.6萬㎡。按歷史供應共有產權房套均面積88.1㎡來計算,預計未來還將提供約9400套共有產權房,潛在供應規模十分有限。

從區域來看,未入市共有產權房主要分布在門頭溝、朝陽、昌平、懷柔等區域。

北京未入市共有產權房地塊分布:

北京共有產權房供銷量經歷2018、2019年高峰后,無論從供地量還是市場供應量,均已進入低位平穩狀態,這與市場需求結構變化密不可分。

經過連續幾年的大量共有產權房入市,剛需客群也大量入市,滿足了大部分剛需客群的購房需求;另一方面,早期集中供應的部分共有產權房項目部分存在區域偏遠、配套匱乏等去化問題,未來新入市共有產權房地塊也將進行更全面的謹慎設定。從北京住房體系建立角度,也基本形成了“保基本、分層次、廣覆蓋”住房供應體系。

預計未來北京共有產權房土地供應及項目入市規模將保持低位狀態,結合市場實際進行靈活調節。

年報索取: