專題一:

2020疫情突襲 市場逆襲

結構變化悄然沿襲

純商品住宅:蓄勢待發,將回歸市場主力

近兩年,土地市場供應格局轉變,純商品住宅供地增加,供應量、成交量比重也達到30%左右,預示著純商品住宅市場主力地位也將重新回歸。

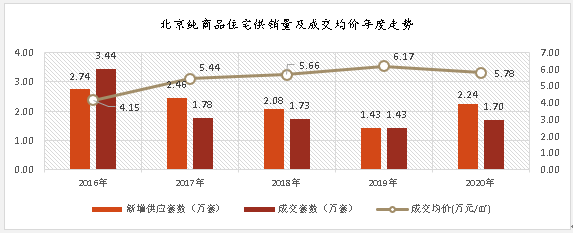

2020年北京純商品住宅新增供應量為2.24萬套,同比大幅增加56.1%。同時,純商品住宅新增供應量比重達到30.9%,同比增加9.5個百分點。

2020年純商品住宅成交量達到1.7萬套,同比增加19.1%。純商品住宅市場成交份額也增加了2.9個百分點,由2019年的25.9%,增加到28.8%。

市場成交均價則出現一定降幅,2020年均價5.78萬元/㎡,同比下降6.3%。

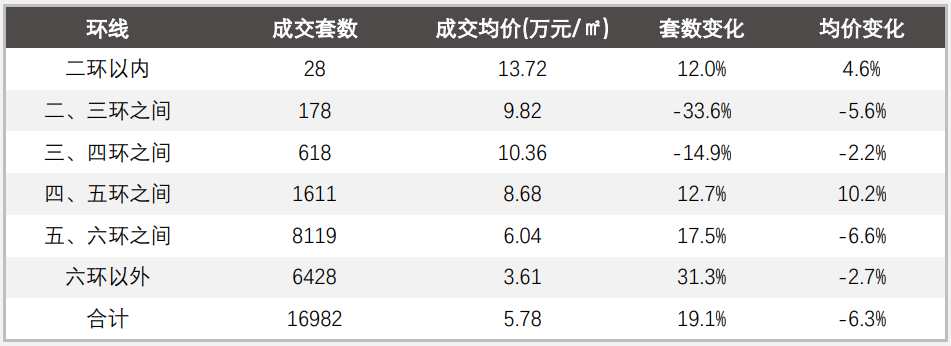

2020年北京純商品住宅成交均價出現6.3%的降幅,主要受成交區域外擴影響。

從環線來看,二三環之間及三四環之間成交套數同比分別明顯減少33.6%和14.9%,而五六環之間和六環外則分別增加17.5%和31.3%。

另外,從行政區成交特征來看,成交主力區域也由2019年的豐臺區轉移到2020年的通州區,且豐臺區成交1609套,成交套數明顯減少了23.6%。而四個遠郊區成交量則均大幅增加,其中密云成交量已達到1077套。

2020年各環線純商品住宅成交量價及同比變化表:

2020年北京純商品住宅成交總量明顯增加19.1%,其中高端住宅成交量基本保持穩定。

單價8萬+純商品住宅共計成交1995套,同比小幅增加8.6%。其中成交主力為朝陽區,成交710套,占比35.6%。此外海淀、豐臺分別成交622和569套,占比分別為31.2%和28.5%,三區域共計占比95.3%。

從總價上看,2020年1500萬元+共計成交2175套,同比微幅減少1.3%,保持穩定。其中以朝陽區為首位,成交687套,占比31.6%,其次為海淀區和豐臺區,各成交602和324套,占比分別為27.7%和14.9%,三區合計占比74.2%。

朝陽區連續兩年占據總價1500萬元+/套高端市場主力位置,海淀區成交量迅速上升,占據第二位,頤和金茂府、融創香山壹號院等新項目入市均取得不錯銷量。

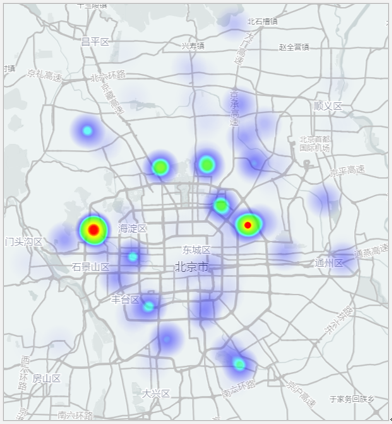

2020年總價1500萬+純商品住宅成交套數熱力分布:

自2019年以來,北京 “不限價”住宅地塊供應明顯增多,供地格局反轉,至2020年,43宗商品住宅用地中(不含共有產權房用地)不限價地塊已達到36宗,而限價地塊僅7宗。

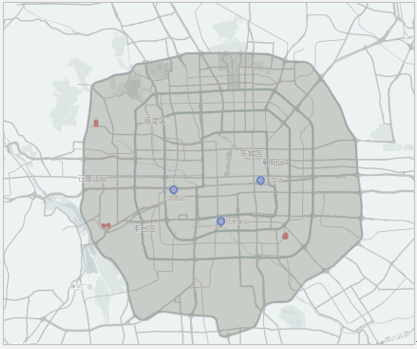

另外從區域來看,未來高端住宅市場供應量將增加。2020年已成交五環內不限價商品住宅地塊7宗,包括豐臺分鐘寺3宗、豐臺盧溝橋2宗、海淀四季青2宗,而2019年五環內僅成交2宗。核心區域地塊的增多,也將對未來高端住宅市場供應量進行一定擴充。

2020年五環內不限價商品住宅用地成交分布:

綜合土地供應形勢的轉變和2020年已經展現的新房市場供應格局的變化,2021年起,純商品住宅市場將逐漸回歸市場主力。隨著地塊不斷入市,未來北京純商品住宅市場供應量將出現一定程度的增加,市場成交量也將穩步回升。

而價格方面,受優質區域地塊入市拉動,純商品住宅均價將出現小幅上漲。然而,北京房地產市場調控力度始終未松動,調控靈活性也在增強,或將出現更多的手段與機制,保持市場價格的穩定,海淀玉樹村等地塊新型“共有產權商品住宅”即是有益的嘗試。

年報索取: