專題一:

2020疫情突襲 市場逆襲

結構變化悄然沿襲

疫情之下,市場逆襲反轉,不降反升

2020年的北京房地產市場,經歷了年初疫情的重創,一度陷入“冰封期”,行業幾乎停擺,經歷至暗時刻。但是,市場很快進入“反轉狀態”,交易量從低谷快速推向高峰。年末盤點,各級市場成績卻不降反升,出乎意料。

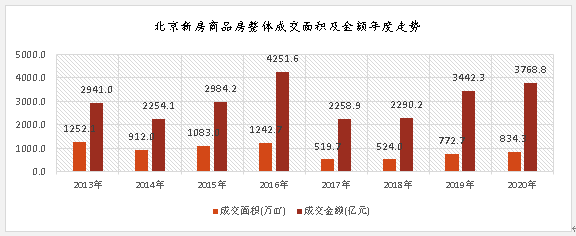

2020年北京新房商品房整體(含商品住宅、類住宅、辦公及商業)成交總面積已達834.3萬㎡,同比增加8%;成交總金額已達3768.8億元,同比增加9.5%。

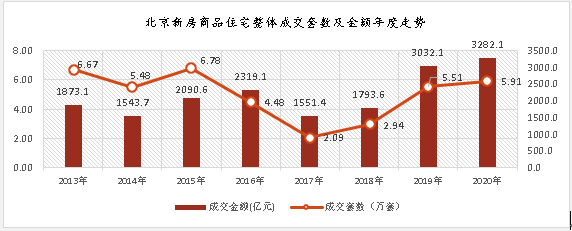

新房商品住宅交易量和金額同樣超過2019年。2020年,北京新房商品住宅整體(含共有產權房、自住型商品房)成交總套數為5.91萬套,同比增加7.2%;成交總金額已達3282.1億元,同比增加8.2%。

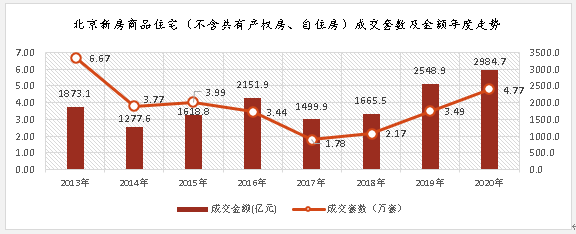

剔除共有產權房及自住型商品房,2020年北京新房商品住宅成交總套數及總金額均明顯增加。其中成交總套數已達4.77萬套,同比明顯增加36.5%;全年成交總金額已達2984.7億元,同比增加17.1%。

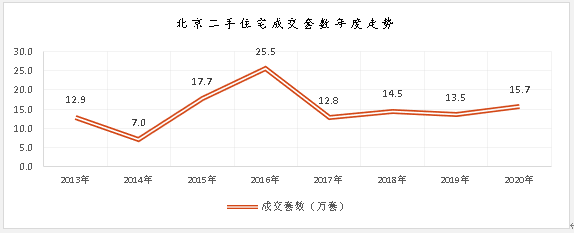

二手房市場成交總量同樣超過2019年。2020年北京二手住宅成交總套數已達15.7萬套,與2019年全年相比增加15.9%。

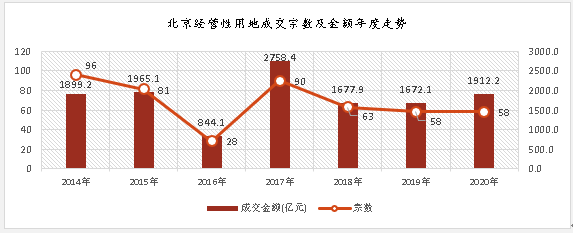

2020年,北京經營性用地(含住宅、商服及養老用地)成交宗數為58宗,與2019年持平。而成交總金額高達1912.2億元,同比增加14.4%,為近三年最高。

反復的疫情影響下,年末盤點各級市場全年成交,北京房地產市場交易量不但沒有低于2019年的銷售量和銷售金額,反而有一定的增長。縱觀全年,各級市場是如何從茫然到復蘇,經歷逆襲反轉的?

由迷茫到復蘇,市場經歷9個月逆襲之路

從北京疫情發展歷程來看,2-3月處于疫情最嚴重期,4月起逐漸好轉。6月北京疫情又死灰復燃。可見至少3個月北京房地產市場受到嚴重影響,幾乎停擺,全年12個月對房地產市場來說,最多9個月在正常運轉。

2020年初,疫情最為嚴重的2、3月,行業停滯,而成交量僅有零星網簽。2、3月新房商品住宅(含共有產權房及自住房)成交套數分別為1291和1900套,同比分別減少22.5%和71.6%;二手住宅2、3月各成交3443和7443套,同比分別減少39.6%和51%。

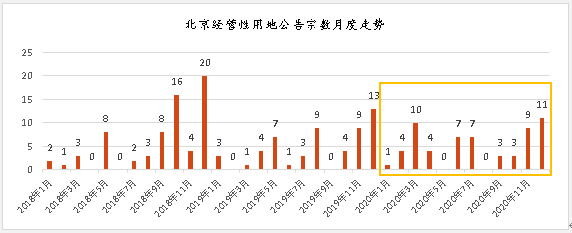

疫情背景下,為穩定市場,保障土地市場平穩供應,與以往明顯不同,2020年供地計劃于2月底公布,為近幾年最早。

一季度北京共計公告經營性用地15宗,而2019年同期僅公告4宗。全年供地量為59宗,比2019年增加5宗。

另外,2020年北京還大量供應優質地塊。其中疫情嚴重的一季度供地中不乏朝陽金盞、大興西紅門、豐臺分鐘寺等熱點區域地塊,以及大量不限價住宅地塊,以此提振市場,調動企業拿地積極性。

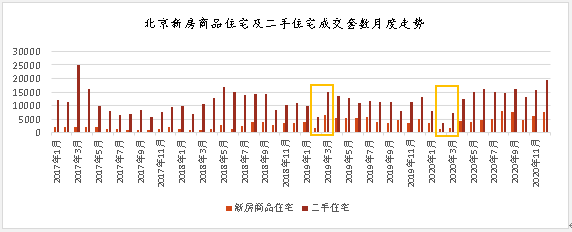

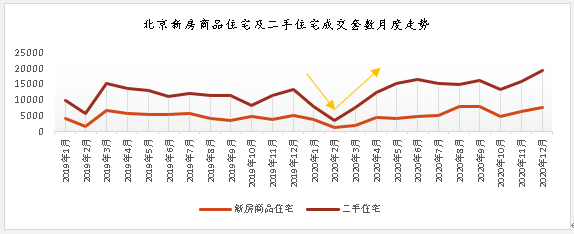

疫情緩解后,市場表現明顯拉出“V型”走勢,形成強勢復蘇態勢,新房、二手房市場回暖力度強勁。

2020年,新房商品住宅(含共有產權房、自住房)市場自4月起成交量開始逐步回升,其中8月成交量達7997套,9月成交7803套,為2016年以來單月成交量前兩位;另外,2020年第三季度成交總量2.07萬套,也是自2016年以來季度最高值。

同樣,二手住宅成交也呈現“V型”走勢。4月起市場逐漸復蘇,成交量保持在萬套以上。

逆襲背后,內在路線清晰、穩定、可辯

疫情只是行業發展的一個外圍影響因素,房地產調控基調未變。

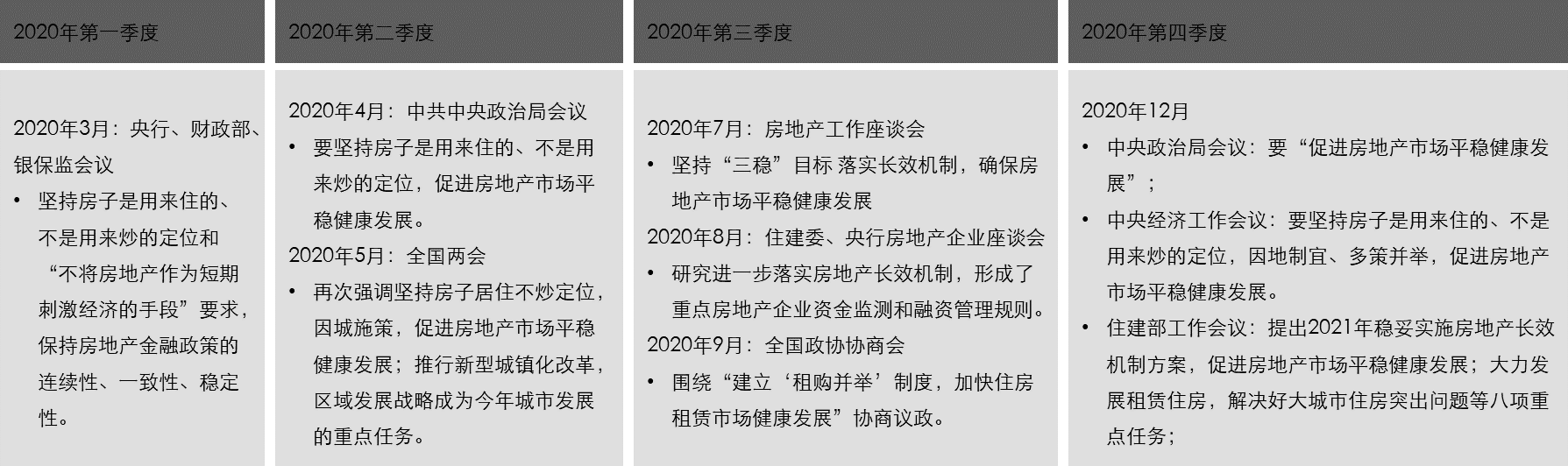

2020年,疫情重創經濟背景下,房地產相應政策并未松動,房地產并未作為短期刺激經濟的手段被提上日程。并且,“房住不炒”多次在高層會議中重申,甚至寫進規劃,部分過熱城市甚至迎來最嚴厲調控。

2020年重點會議及要點內容:

市場層面所表現的冰封后的“返升”,是基于政府疫情防控得當的背景下,而行業發展背后所設定的路線依然清晰、未變。

事實上,自2016年“930”以來,房地產發展道路從未偏離過,在這條確定的方向上堅定不移,不斷深化。

從規劃為先導的引領設計,到宏觀調控政策導向,再到行業管控規范實施,以及供給側調整等等,均在2016年“930”后這條逐漸清晰的行業發展大路線當中。

在本期年報專題二中,我們會具體將2016“930”后所設定的“路線”進行詳細解讀。并且,將政府如何進行行業管控執行、如何優化調整等踐行的過程,暨一路走來的“線路”進行具體分析。

2020年北京房地產各重點細分市場包括限競房、純商品住宅、共有產權房、二手房住宅及土地市場特點,請繼續關注推送的其它文章。