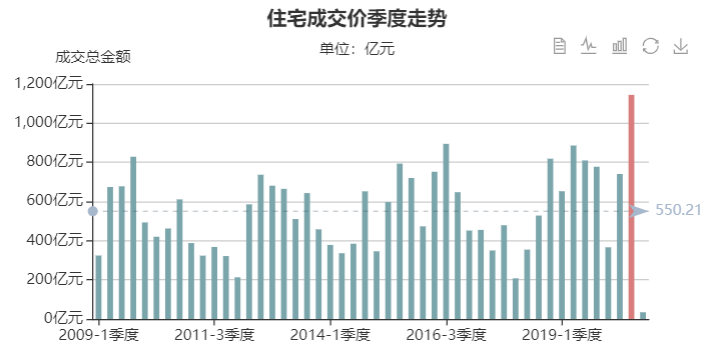

在2016年調(diào)控波砸出深谷后,北京樓市交易量明顯下調(diào)了一個波段,規(guī)模下臺階了。而今年雖然疫情發(fā)生,從數(shù)據(jù)看影響并不深遠(yuǎn),反而疫控后增強了樓市的反彈力。

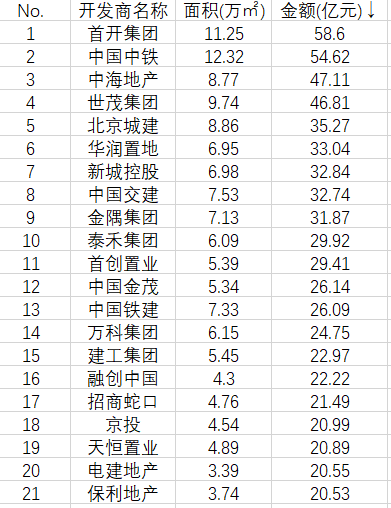

再看另一組數(shù)據(jù)。在市場整體爆棚的情況下,在京的主流房企三季度住宅銷售額達(dá)到20億元以上的有21家。從近幾年單季度銷售額看,也是難有的業(yè)績水平。

北京三季度開發(fā)商銷售業(yè)績排名:合作項目按均分統(tǒng)計

“報復(fù)性”消費也好、“強反彈力”也好,我們更多關(guān)注的是“熱銷”里面有沒有新時期的特點或規(guī)律可循?后市如何?

一:疫控后限競房領(lǐng)漲,三季度成交近萬套,優(yōu)越區(qū)域和低總價樓盤領(lǐng)漲

限競房自2018年第二季度上市,最初的一年里一直處于不溫不火的狀態(tài),直到2020年疫控后,猛然暴增。

其中原因之一是高性價比樓盤集中上市。所謂高性價比,即項目區(qū)域位置優(yōu)越(甚至是稀缺)、知名開發(fā)商建造、并且價格被限,極具優(yōu)勢。

比如住宅地塊稀缺的石景山區(qū)域、傳統(tǒng)的科技和學(xué)區(qū)區(qū)域海淀、新興價值區(qū)域豐臺、大興舊宮區(qū)域等,都有大量的品牌新盤上市銷售。

價格上,普遍在5~6萬元的價格,與區(qū)域匹配,實屬超值價了,有些區(qū)域甚至出現(xiàn)了一二手價格倒掛的現(xiàn)象。

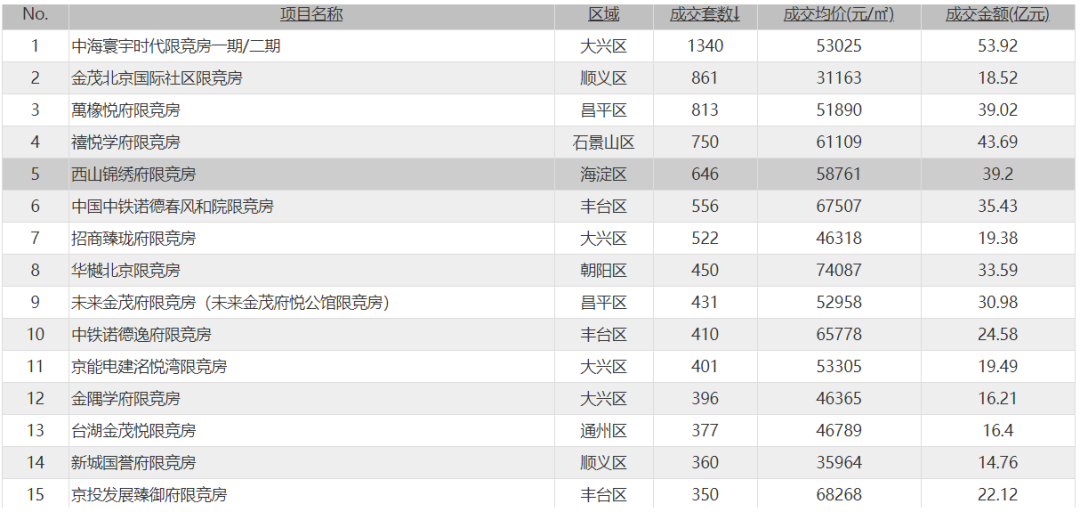

北京疫控后兩季度(第二季度和第三季度)項目銷量榜單

另外,就是近城區(qū)低總價樓盤的熱銷。比如“金茂北京國際社區(qū)限競房”,位處順義區(qū)六環(huán)外,主力總價在200~250萬間,對于剛需房或二套房需求客戶具有明顯的吸引力。

金茂北京國際社區(qū)限競房成交總價特征

限競房在土地上市時就對價格進行了限制,這兩年中優(yōu)越區(qū)域價格明顯低于區(qū)域價值,造成“高性價比”樓盤的集中熱銷。

回歸“限價”的初衷而言,屬于階段性的有效調(diào)控措施,直接將房價上漲預(yù)期卡死,也硬生生掰彎了北京房價的走勢。

從這點看,“限價”手段是必要的,也是有效的,但不會是長期的,它起到了調(diào)節(jié)的作用即可,如果過度干預(yù)使用,北京房價怕會持續(xù)下行,與“穩(wěn)定”發(fā)展就相違背了。

從目前的商品住宅價格看,限競房明顯已經(jīng)給購房者刷新了認(rèn)知,房價不會大漲了。同時,也給房企明確了態(tài)度,只要房價有無理性上漲苗頭,“限價”手段就隨時可啟動。

二:住宅高價后,“以用為主”觀念逐漸擴散到高端人群

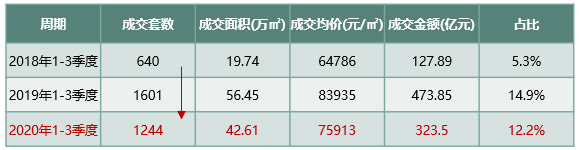

從高端住宅交易上看,交易量明顯不敵去年,套總價1500萬以上住宅前三季度成交量約1244套,與去年同期相比下降22%;

而單價10萬+住宅,成交量同比基本腰斬,前三季度成交274套,下降50%。

純商品住宅(總價1500萬/套以上)高端住宅成交1-3季度對比

純商品住宅(單價10萬/ ㎡ 以上)高端住宅成交1-3季度對比

出現(xiàn)這種情況的原因多雜。其中不能規(guī)避的是,90/70的戶型限制和限價政策使高端住宅產(chǎn)品供應(yīng)量就減少了許多。

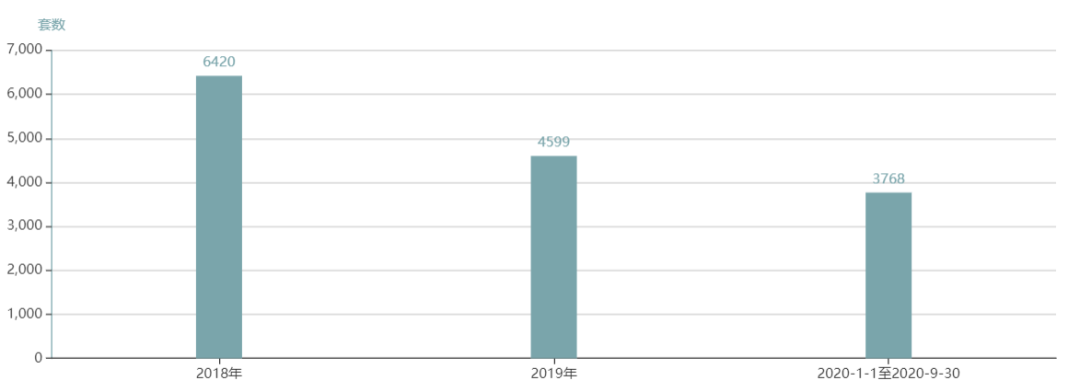

調(diào)取200㎡以上供應(yīng)戶型走勢,這兩年一直在減少,2019年供應(yīng)為4599套,2020年前三季度近為3768套。

北京商品住宅200㎡以上戶型供應(yīng)年度走勢

另一層面,房價相對前些年明顯處于新高的水平,且房價不漲,北京人口不漲(規(guī)劃控制),投資屬性可以說是完全變?nèi)酢?/span>

對于高端人群而言,可以分為兩種,一種是純高端人群,一直在金字塔上部位置,另一種是新晉高端,也就是新富階層。

這兩類人群在“高房價、不漲價”的環(huán)境下,可能會改變消費觀或者說重新審視購房邏輯。

前者純高端人群,原本就居住在相對舒適的改善型住宅中,他們再購置豪宅明顯沒有“剛性”的需求,有一部分是投資需求,或是傳承等續(xù)期。

就投資而言,現(xiàn)在這個環(huán)境明顯已經(jīng)使他們謹(jǐn)慎行事,或者說還不如將大筆資金用于其它的投資渠道。

新晉高端人群,他們屬于高端住宅的“剛性”需求,應(yīng)該是目前購買高端住宅的主力軍,因為他們購買更多的是自己居住。

但是,房價高位,總價高,對于他們而言,也是不小的支出,購房成本明顯增加,而租賃高端住宅也會成為他們一個實現(xiàn)高端居住需求的主要考慮的邏輯。持幣收息,以息養(yǎng)租也是不錯的選擇。

對于高端人群,購房成本相對變高,投資屬性變?nèi)趸蛘唢L(fēng)險加強,就削弱了他們的購房意愿,甚至改變了購房觀念,因為資本逐利的本質(zhì)更強。

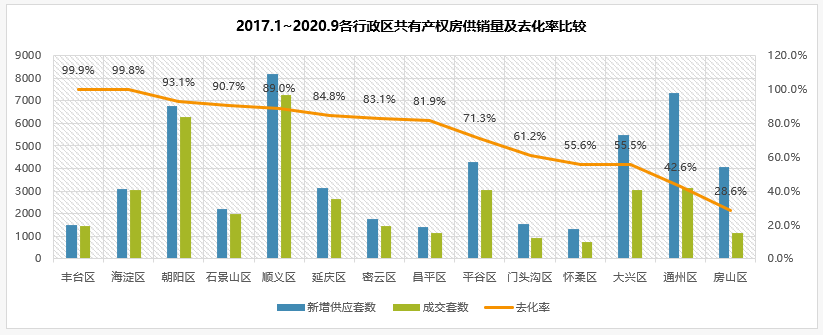

三:優(yōu)質(zhì)區(qū)域共有產(chǎn)權(quán)房開售,無房剛需爭搶購置,區(qū)域表現(xiàn)差異明顯

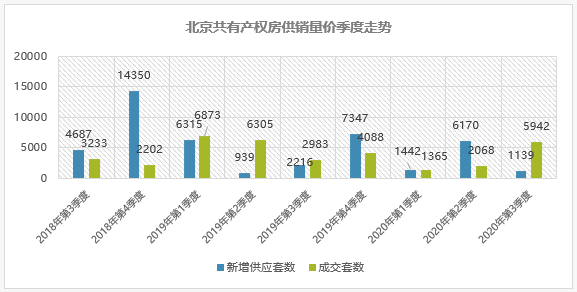

共有產(chǎn)權(quán)房在三季度的貢獻值僅次于限競房,成交量近6千套。

北京共有產(chǎn)權(quán)房供銷量價季度走勢

但是,共有產(chǎn)權(quán)房在北京的銷售中呈現(xiàn)了兩極分化的特征,一邊搶著買,一邊無人問津。

一方面,在市場整體價格低迷的時期,當(dāng)共有產(chǎn)權(quán)房總價與限競房、二手房,甚至新房純商品住宅相差不多的時候,共有產(chǎn)權(quán)房因“交易封閉、產(chǎn)權(quán)共有”等特點,明顯會被“曬”于一旁。

另一方面,區(qū)域差異化特點明顯,六環(huán)內(nèi)城區(qū)優(yōu)質(zhì)區(qū)域的共有產(chǎn)權(quán)房基本屬于“爭搶”范圍,而稍微遠(yuǎn)一點的區(qū)域就會出現(xiàn)尷尬局面。

從北京前三季度成交的共有產(chǎn)權(quán)房項目排名中也可看出,朝陽、石景山、通州、順義、門頭溝等近城區(qū)的區(qū)域銷售均較為樂觀。

北京前三季度共有產(chǎn)權(quán)房成交300套以上項目排名

對于房企而言,共有產(chǎn)權(quán)房的地能不能拿,項目能不能干?當(dāng)然可以。

但是,要對地塊的區(qū)域有深入的研究,對所在版塊有深入研究,特別是周邊房價和購買力有深入的研究,才能有十足的把握“不愁賣”,否則會進入到區(qū)域大范圍的商品房競爭,沒有了獨特性。

畢竟無房戶屬于真正的剛需,購房錢更是來之不易,他們會更加充分的利用好每一分錢和做好每一個購房決策的。

……

后市而言,可以推斷出一些情況

一:房價走勢會怎樣?

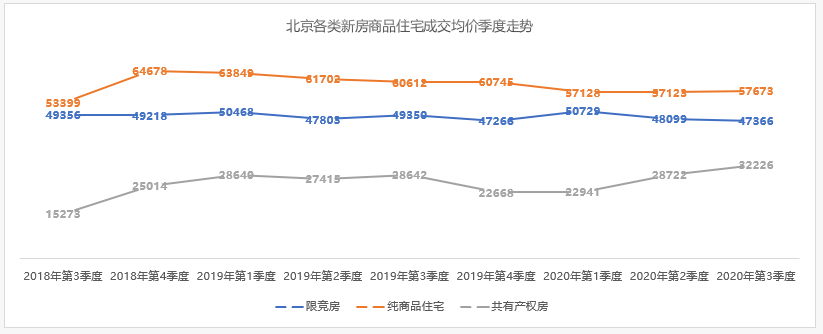

在限競房、共有產(chǎn)權(quán)房為主的調(diào)控期里,商品住宅的價格被抑制成了穩(wěn)步下調(diào)走勢。從下圖可以看出,純商品住宅和限競房今年的價格明顯比去年下調(diào)了一個波段。

房價或?qū)⒕S持目前走勢,機會在高端住宅的上市

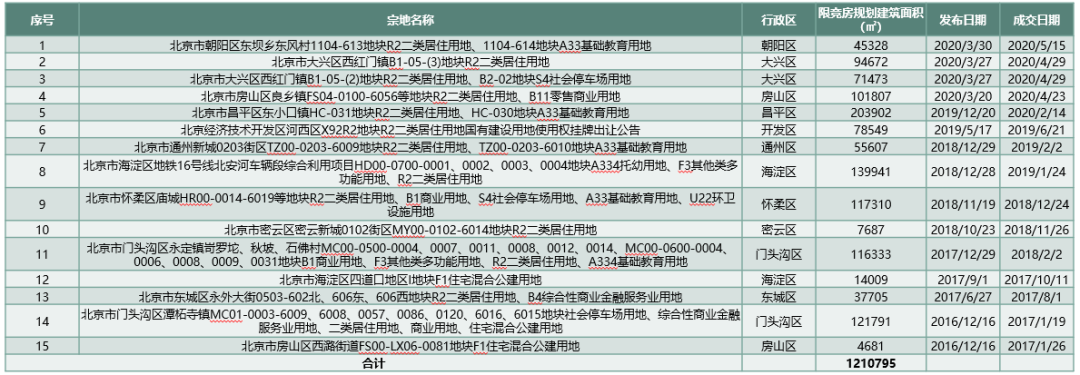

首先,限競房正在逐步退場,后續(xù)會消化存量,存量約有6.77萬套房源,約121萬㎡。從存量上看,未來競爭還會更加激烈。

未上市限競房地塊:截止2020年三季度末,僅剩15宗限競房土地尚未入市

另外,不限價地塊雖然會逐步上市,但是有近兩年的“房價普及”,消費者明顯已經(jīng)形成價格認(rèn)知,房價過度上漲,恐怕很難被市場接受。

而從存量和潛在供應(yīng)上看,市場未來至少有7.4萬套純商品住宅上市,也屬于不小的供應(yīng)量。

值得期待的是不限價地塊中的低密地塊或者優(yōu)質(zhì)區(qū)域的地塊,是否能生產(chǎn)出高質(zhì)量的住宅產(chǎn)品,以提升產(chǎn)品價格。

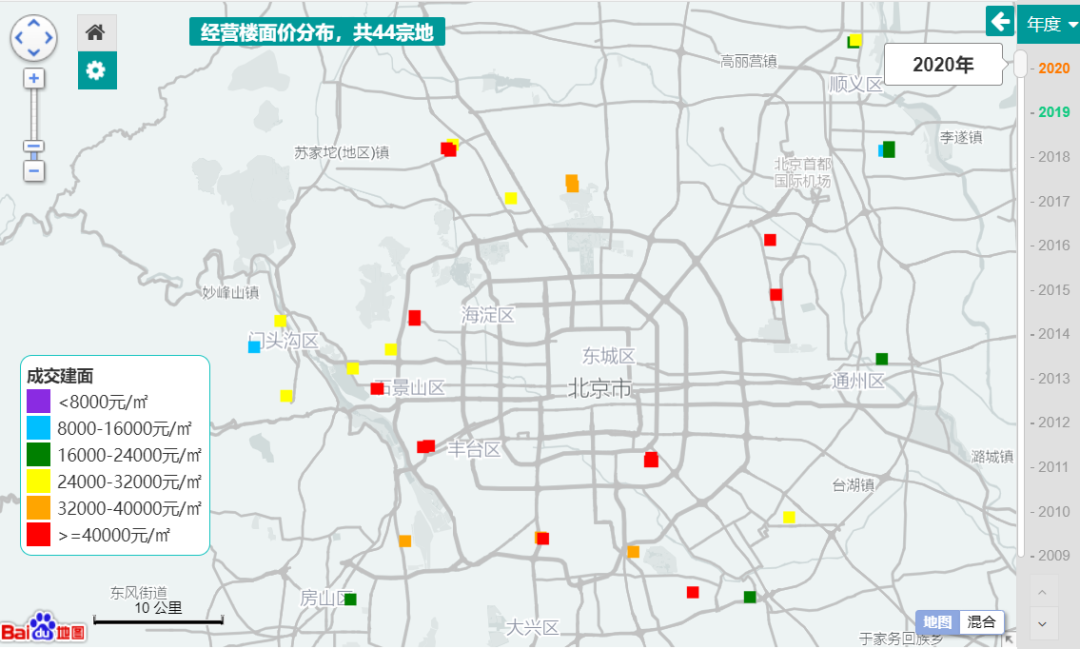

2020年1~3季度全市成交住宅經(jīng)營性用地分布圖:紅色塊為經(jīng)營樓面價超過4萬元地塊

二:房企競爭會怎樣?

本輪熱銷房企而言,他們在近兩年的開發(fā)運作中積攢了成功挖金的秘訣,成為他們后續(xù)在京拿地的信心,必將積極入市拿地,積極操盤運作。

而在本輪遇到阻力的房企,或?qū)⒏淖兯悸贰Ec銷售優(yōu)秀的房企合作,取經(jīng)?或轉(zhuǎn)讓清倉,持幣待戰(zhàn)?……

寫在最后

從大趨勢看,購房者已經(jīng)不再觀望,已經(jīng)開始積極入市。但是,購房者已經(jīng)不再是“小白”,高額的購房成本情況下,購房者決策邏輯更加嚴(yán)謹(jǐn),通俗說更加挑剔,消費升級的概念在北京樓市也將被印證。

盡管這樣,北京消費者的購買力是房企不容小覷的。

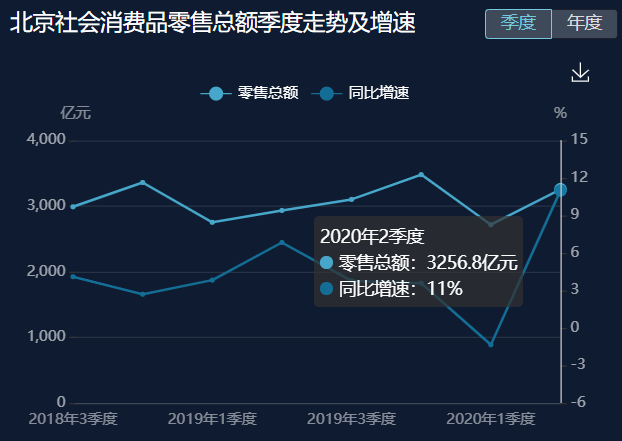

北京社會消費品零售總額:疫情后總額約3256億元,同比增長11%

從大環(huán)境看,調(diào)控從供需兩端的“直給”延展到了更深的細(xì)枝末節(jié),到房企資金、到城市分區(qū)調(diào)控等等,都給房企帶來不小的壓力,特別是銷售回款,帶來良好現(xiàn)金流的持續(xù)。

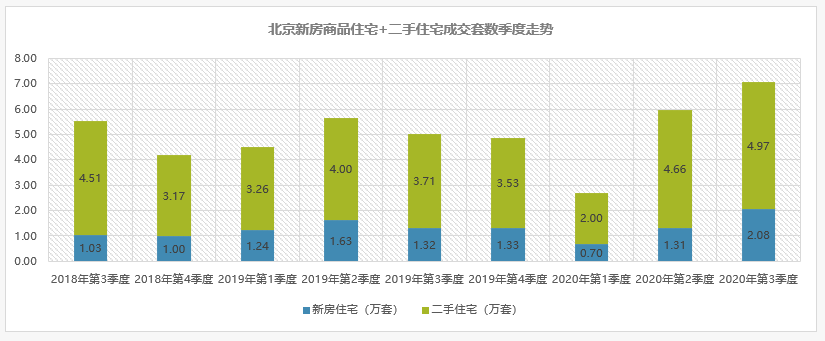

而北京即便沒有人口的大量增加,對于內(nèi)生需求而言,同樣存在著源源不斷的動力,這一方面從北京二手房的活躍度中就可以看出。

北京二手住宅在疫控后單季度交易量在4.6萬套以上,而賣出二手住宅的人大部分是換房置業(yè)的客戶。

數(shù)據(jù)來源:北京房地產(chǎn)供需動態(tài)監(jiān)測研究系統(tǒng)www.bjfang.com

所以,北京樓市依然是房企的必爭之地。