三季度市場報告專題:時過4年,“限房價競地價”從土地端改變北京樓市

2020/10/20 3310次 ,來源:天朗房網

一、土地“高位”供應穩定供需平衡后,回落“中位”持續供應

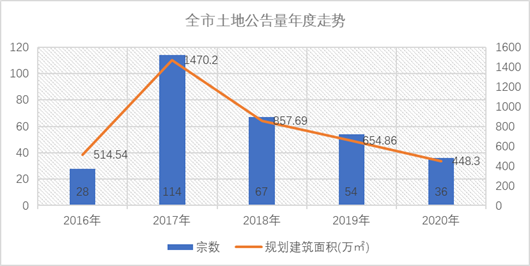

2016~2019年四年的供地走勢看,2016年是北京供地量最少的一年,但是就在這年北京開始大刀闊斧的進行了土地市場變革。

“北京2035城市總體規劃”出臺、“9.30”樓市政策發布,都明確提出“加大住宅用地供應力度”。

2017年成為新政的實施最有力度的一年,對于北京樓市,實屬“高位救火”。此后,開始堅持穩定的供地量,保持“中位”水平持續輸出。終結北京土地供應不及時的現象,同時澆滅北京商品房供應不足的預期。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

同樣,2020年土地供應量依舊充足。

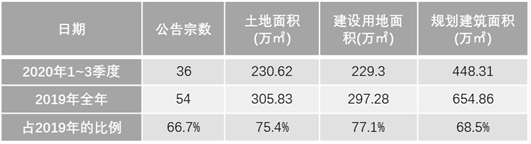

2020年前三季度,土地市場累計公告土地36宗,規劃建面約448萬㎡,占2019年供應規模的70%。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

計劃還有31宗土地,約489萬平未入市

截止第三季度末,預申請公告中土地8宗,規劃建面173.29萬㎡;同時根據2019年5月13日北京規劃自然委員會委發布的擬供地塊清單,還有23宗、規劃建面315.71萬㎡土地未入市,土地庫存充足。

2020年國有住宅用地供地計劃與2019年整體持平,目前土地公告量與去年全年公告量還有一定差距,根據往年供地節奏,第四季度均會迎來供地高峰。預計第四季度將出現一波供地小高峰。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

二、供地結構不斷優化,限價取消,逐漸對接市場需求

在保持土地穩定供應后,供應土地結構開始調整,以匹配城市發展和市場需求。從成交土地形成的各物業用途供應規模看,有增有減。

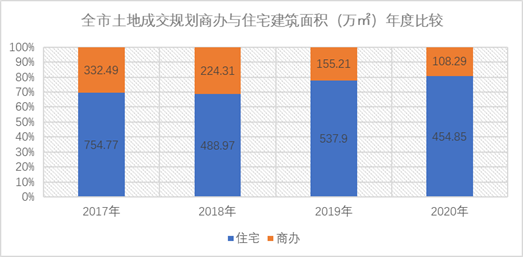

1:規劃商辦建筑面積明顯減少趨勢

住宅商辦建筑面積比由2017年的7:3逐漸變為2020年的8:2。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

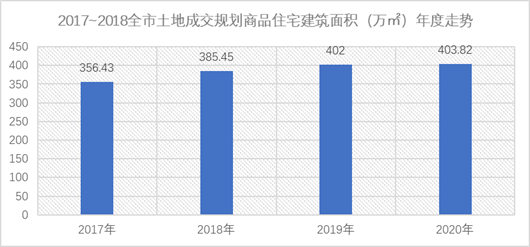

2:可售商品住宅量逐年增加,但是共有產權房供地量減少

住宅細分結構來看,可售商品住宅(包括限價和不限價)供應量呈穩步上升趨勢,2017年只有356.43萬㎡,2020年前三季度就達403.82萬㎡。

注:商品住宅不含共有產權房

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

但是,共有產權房供應呈減少趨勢,2017年為300萬㎡,2018、2019年約100萬㎡,2020年前三季度不到50萬㎡。

此外,房企不再“瘋狂”競爭自持商品住宅,雖然在2017年土地市場一時風頭無兩,達86.11萬㎡,此后基本歸于沉寂,連續三年最高達6.8萬㎡。

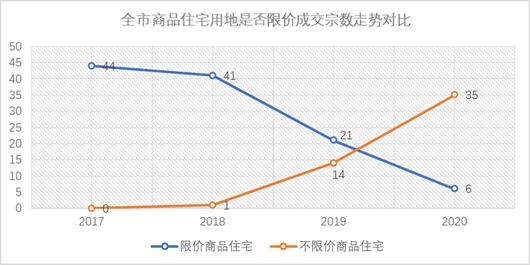

3:不限價住宅地塊上位,90/70政策一同讓道

在商品住宅供應中,限價商品住宅明顯減少,不限價商品住宅猛增,特別是2020年,全年成交不限價商品住宅用地35宗,限價地只有6宗,規劃建筑面積比為8:2。

值得一提的是,在不限價的同時,90/70政策也相應取消。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

2017~2020年全市成交住宅用地細分用途一覽表:

(單位:規劃建筑面積 萬㎡)

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

供應端主動調節,對接市場多層次需求

自2018年限競房入市后,開發商日子普遍的越發難過,整體市場庫存攀升、去化速度減慢、價格上漲乏力,大量限競房低于限價銷售,房企利潤空間大幅壓縮甚至不敷成本支出。

一方面是限購限貸對購房需求的抑制,同時共有產權房分流了一部分低收入群體,當然也有整體城市規劃人口控制方面對整體需求的影響。

另一方面,限競房集中入市,受限價、90/70政策影響,產品同質化競爭嚴重。

新房住宅市場的變化也影響到土地市場,一方面市場明顯降溫,競爭性削弱,另一方面供地結構發生變明顯變化。

商品住宅供地量增加,取消限房價、“90/70”限制,逐漸回歸市場,這有利于產品的多元化,更準確對接多層次的市場需求,新房市場競爭性也將明顯削弱。

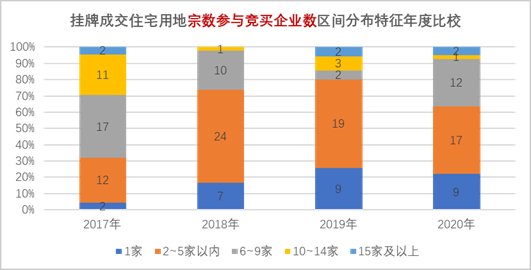

三、市場競爭趨于平淡,土地向頭部房企集中,強者恒強

2017年成交住宅用地,平均每宗參與競買企業7.6家,競爭可謂慘烈。

而2018年開始銳減到4.3家左右,競爭性大幅削弱,之后一直保持穩定,土地市場回歸平淡。

2017~2020年全市成交掛牌住宅用地平均參與競買企業數對比:

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

細致觀察,2018年以來平淡穩定中又有細微變化,2020年成交的參與競買企業數在6家以上的住宅用地宗數明顯增加,與2019年相比,占比明顯增加了17個百分點,競爭性有走強傾向。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

從成交土地宗數溢價率分布區間來看,也進一步證實了經歷2019年的低谷后,市場競爭增強的趨勢。

成交溢價率在20%以上的宗地有小幅增加,共計18宗,占比44%,相比2019年全年增加了18個百分點。

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

在2017~2020年土地市場競爭中,活躍房企及其拿地策略也有明顯變化。

中海、首開一騎絕塵,在四年中持續大規模拿地,在方式上二者又有明顯區別,中海以獨立競得為主,首開則伙伴遍天下,基本上都為聯合拿地。

央企巨頭中,除中海外,華潤、金茂表現平穩,遠洋、保利、中鐵建、中鐵等表現疲軟。

本土國企大佬中除首開外,整體穩健,每家企業每年均有土地收入囊中。

明星民企則差異較大,有在市場形勢整體疲軟的情況下,積極回歸北京市場的,如恒大、珠江合生。也有穩中求進的典型,如龍湖、萬科等(萬科因市場化操作歸到民企類)。

主要品品牌房企具體表現參見下表。

2017~2020年活躍房企競得宗地數排名:

數據來源:北京房地產供需動態監測研究系統www.bjfang.com

后記:

自“9.30”房地產調控之后,北京土地和新房市場在四年中變化顯著,土地市場作為新房市場供應的源頭,其格局變化將影響未來新房商品住宅市場的供應,進而影響整體供需形勢走向。

隨著限競房庫存減少,不限價商品住宅供應增多,以及房企的分化,房地產細分市場的供需又會發生哪些變化?市場走勢會按照調控期望的方向走嗎?

讓我們拭目以待。