2019�,有人歡喜�,有人憂�,看準市場是關鍵

2019/10/31 4098次 �,來源:天朗房網

行業對于本輪宏觀調控,2018年如果更多的是觀察��、揣測和不確定的疑問句��,那么,時至今日�,我們可以將這些問號�,改成了確定的句號�。

從限購、限價��、限貸�、限商、限融資……到7月30日中央政治局會議明確強調“不將房地產作為短期刺激經濟的手段” �,政策對房地產的“扣”一緊再緊�,并且再次按下確認鍵��。

第二季度到10月以來�,北京市場上�,行業更多的聲音是市場難做�,業績難升,甚至有人嚷出“要轉行養豬”。但是��,當我們冷靜下來��,回顧北京整體市場1-10份的表現�,一些扎眼的指標��,如給我們當頭一棒:大盤指標在躥高?�。?/span>

2019年1~10月:

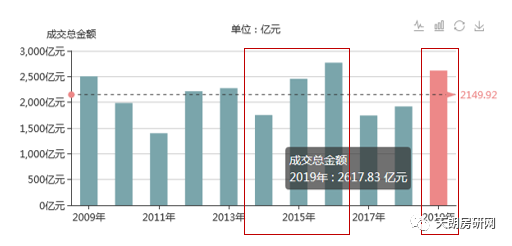

北京商品住宅新房成交規模達2600億元��,比2018年全年還多出35%��;北京土地市場成交規模約1300億元�,與2018年同期增加約300億元�;北京成交商品住宅4.76萬套,成交量遠遠高于2017年、2018年單年全年成交量�,直追上一周期性年度高峰值��,2016年成交規模5.38萬套。統計顯示,北京新房商品房市場和土地市場成交規模,迎來2016年調控后的新峰值。

北京商品住宅歷年成交規模走勢:

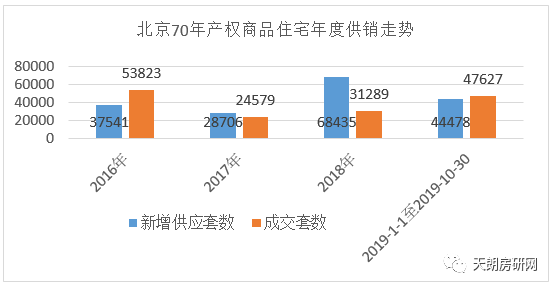

北京商品住宅年度供銷走勢:

統計截止到2019年10月30日

各項指標說明��,在宏觀政策嚴控不變的背景下�,北京住宅市場并沒有在低位運行,反而迎來一個新峰值。究其原因之一��,是調控起到了作用�,釋放了一部分市場需求。同時表明,北京房地產市場購房需求基數仍然較為龐大��。

如果說上一波行情是市場供不應求所致��,而這一次��,可以說是結構匹配對位,釋放了對應需求形成。

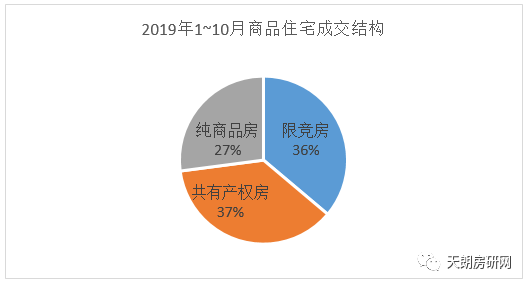

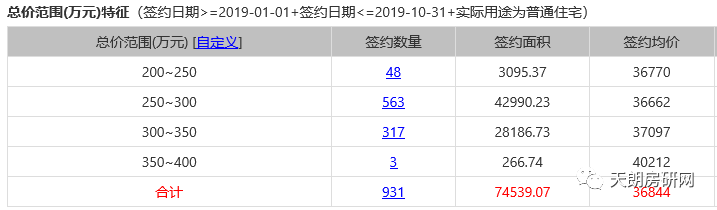

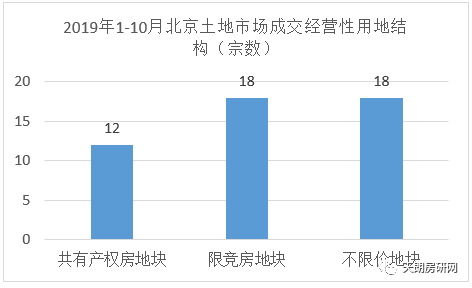

成交結構上�,限競房��、純商品房和共有產權房已經均分天下,分別占比為36%(約1.7萬套)�、27%(約1.3萬套)和37%(約1.7萬套)��。

“夾心層”購房需求已經接受共有產權房 個別區域還待成長

共有產權房的誕生,在消除投機投資需求的同時��,也從根本上改變了保障房和商品房的二元分立的情況��,對夾心層無房戶購房需求起到了補充和釋放的作用。

而對于真正有資格購買共有產權房的家庭而言�,房子的居住屬性�,必然成為他們第一考慮因素�,所以大部分人也改變了對共有產權房“產權不完整”的偏見。

2019年1~10月共有產權房供應約9千套�,成交約1.7萬套�;共有產權房自2017年9月推出以來��,總計供應3.5萬套�,兩年來成交2.5萬套��,存量約1萬套�。

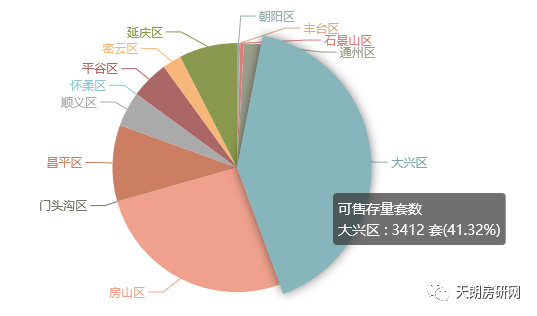

從存量看��,大興��、房山、通州�、昌平和延慶五個區域存量較高�,均在700套以上�,分別有其個案原因導致。

北京共有產權房存量區域特征圖:

大興區��、房山區存量項目屬于位置偏遠��,項目價格與周邊次新房價格相差不多��。

如大興區域��,主要存量集中在四季盛景園和亦城亦景家園兩個項目,前者是售價與周邊純商品房價格相差不多��,均在2.9萬元/㎡上下��,沒有優勢體現�;后者是今年9月份新取證項目�,還未開始申購。

通州區存量主要為恒泰家園共有產權房新取證項目�,還未申購結束��。而昌平區、延慶區不僅位置偏遠��,且本身區域無房戶購買基數也較少��,上市供應已經消化很多一部分。

限競房低迷態勢難改 處境依舊尷尬

2018年2季度供應限競房以來��,市場接受程度一直處于低位�。

截止10月底,市場上市存量約2.8萬套�,按照今年前10月月均去化1700套計算��,至少需要16個月才能去化完成。而從區域存量看��,大部分區域存量去化周期在一年以上�。

截至2019年10月北京各區域限競房存量去化情況:

統計時間截止到2019年10月30日

影響限競房銷售的因素較多,比如項目所在區域供應量大��、區域次新房產品優勢更強�、區域二手房性價比更高等等,但是也不乏有上榜項目�。

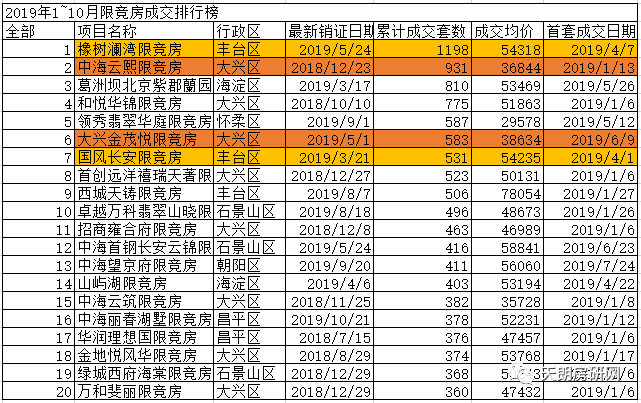

2019年1-10月北京限競房成交排行榜

對此��,我們簡要分析一些熱銷的原因:

價格與區位有明顯優勢項目相對熱銷比如橡樹瀾灣、國風長安項目�,位處西四環到西五環的豐臺小瓦窯�,實際上緊鄰石景山區域�,醫院、交通�、學校配套資源均比較成熟��,而均價5.4萬元,對于小區域而言�,可開發土地較少��,四年僅出了3宗地。所以說該區域“新房”相對而言成為稀缺類型��,更何況是限競房��。

品牌和潛力區域��、低總價項目相對去化快

比如大興魏善莊區域的中海云熙和金茂悅項目,位置相對北京城里較遠�,但是受機場開通利好影響��,且總價控制在250~350萬間,對于生活在城南區域的人而言��,是不錯的選擇��。此外,城內考慮第二居所的人也會考慮�。

值得一提的是�,在70/90同質化的情況下��,中海云熙的戶型也成為熱銷原因之一��。

中海云熙(2019年1月開盤)

中海云熙去化速度

中海云熙89㎡三居戶型

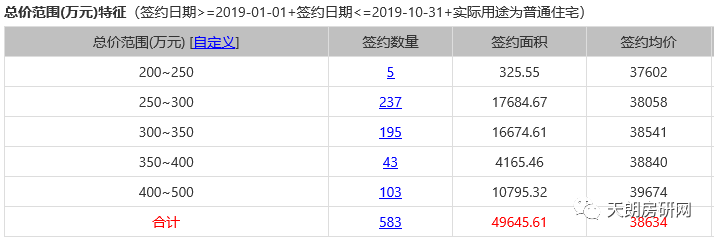

大興金茂悅(2019年6月開盤)

目前來看,限競房的銷售疲勢或將持續。

價格限制��,對消費者而言是利好因素�,但是限競房自帶“五年內不得出售、70/90限制”的基因,也給消費者帶來一定困擾��。并且�,筆者看北京市場上,面積改善型需求是商品房消費主流。

另一方面,在供大于求的市場,消費者選擇余地比較多。一些區位優勢明顯、交通便利�、產品搶眼的項目也脫穎而出��,受到追捧。

值得我們警醒的是,在后續拿地中��,要著重評估宗地區域價值��。畢竟北京房地產市場�,不再是荒蠻掠金的時代�,供應爆發,消費者理性,價格限定……種種因素都偏向于買方市場��。

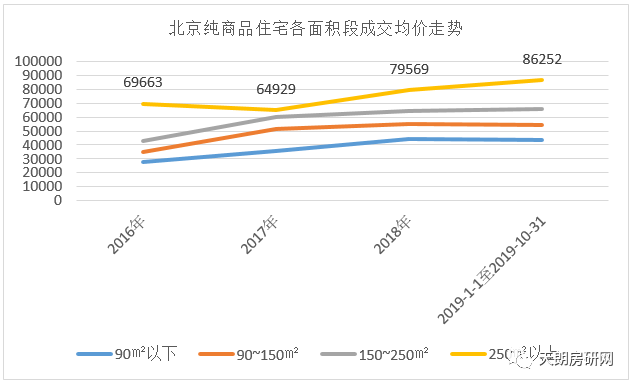

純商品住宅價格繼續走高 大戶型和別墅產品繼續領銜上漲

在三種類型房子同世競爭時�,純商品住宅在不受價格限制下,雖然受到限競房和共有產權房的擠壓,但成交均價依然處于穩步上漲的態勢。

其主要原因之一是�,純商品房供應的多為90㎡以上的大戶型產品��,也就是說大戶型產品在悄然漲價。

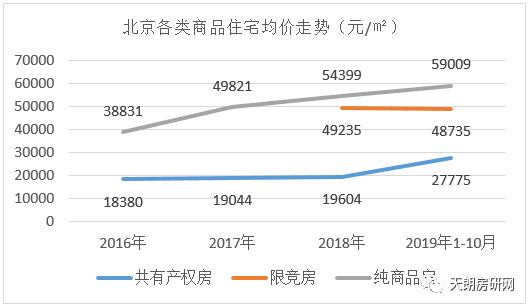

純商品房均價穩步上漲,達到5.9萬元/㎡��;共有產權房價格明顯上調��,達到2.7萬元/㎡�;限競房保持在4.9萬元上下。

北京各類商品住宅均價走勢:

純商品住宅普宅與別墅價格漲幅:

北京純商品住宅各面積段均價走勢:

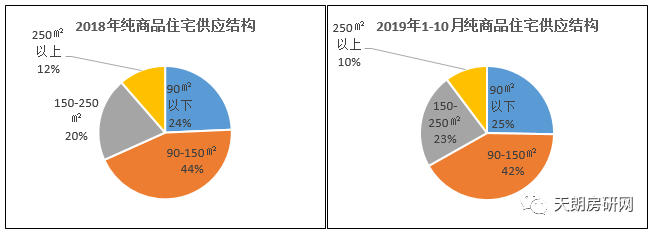

2018年和2019年1~10月純商品住宅供應結構:90㎡以上戶型,占比均在75%左右�。

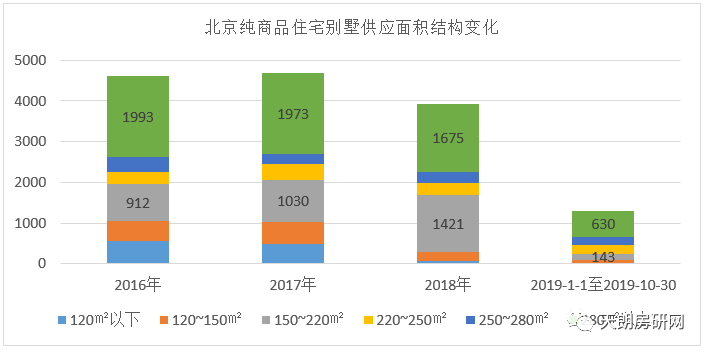

值得一提��,別墅產品供應上,220~250㎡和250~280㎡戶型保持平穩供應趨勢;而280㎡以上大戶型別墅、220㎡以下的經濟型別墅產品供應量均呈現出陡減態勢。

北京純商品住宅別墅供應面積結構變化:

土地市場空前平靜 流拍地未現、企業競價不再“過線”……

優質地塊依舊受熱捧

例如朝陽區孫河、通州區新城、亦莊經濟開發區等熱點區域的地塊��,都受到房企的重點關注��,參與競買企業數量均在10家以上,現場競價次數在35次左右。與2018年土地市場相比,房企積極性明顯提高��。

2019年1-10月北京土地市場最受關注地塊:參與競買企業在10-17家

2018年北京土地市場最受關注地塊:參與競買企業普遍在7-9家

共有產權房��、限競房和不限價三類地塊 均衡供應經過2018年限競房的大量供應后�,今年明顯的特征是��,不限價商品住宅地塊開始陸續上量供應�,開始出現共有產權房地塊�、限競房地塊和不限價地塊三類同時供應的格局。

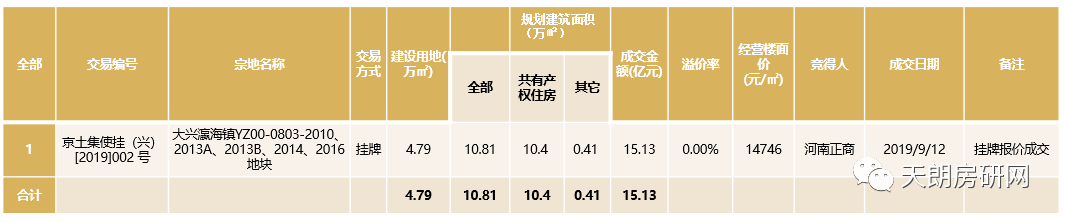

多渠道供地 集體用地直接上市 明年或成趨勢今年,集體建設用地開始在北京試點��,直接上市供應�,集體建設用地建共有產權房的舉措也引起業界關注,“可以銷售”、“共有產權房”是其中最大亮點。

從成交地塊看,雖然沒有引起爭搶�,但明顯已經為多渠道供應土地打出樣本��,明年這部分土地的供應或將成為趨勢之一。

2019年1-10月成交的集體建設用地信息:

防地塊流拍 競價前下架如果說土地流拍現象能說明市場冷淡,那么今年這一現象被徹底扼殺在了搖籃里�。

北京市朝陽區豆各莊鄉孫家坡村1306-638地塊��,在競價截止日期前夜被因故撤銷。從地塊看�,明顯是公建規模過大�,并且是共有產權房地塊�,在現行環境下,運作難度實在較大��,所以報名開始宗地便少有關注��。

大部分離京房企回歸京城或成趨勢今年的土地市場�,最近兩年少有亮相的企業�,又重回市場。這一層面也反映��,北京房地產市場是房企難以割舍的價值型市場�。

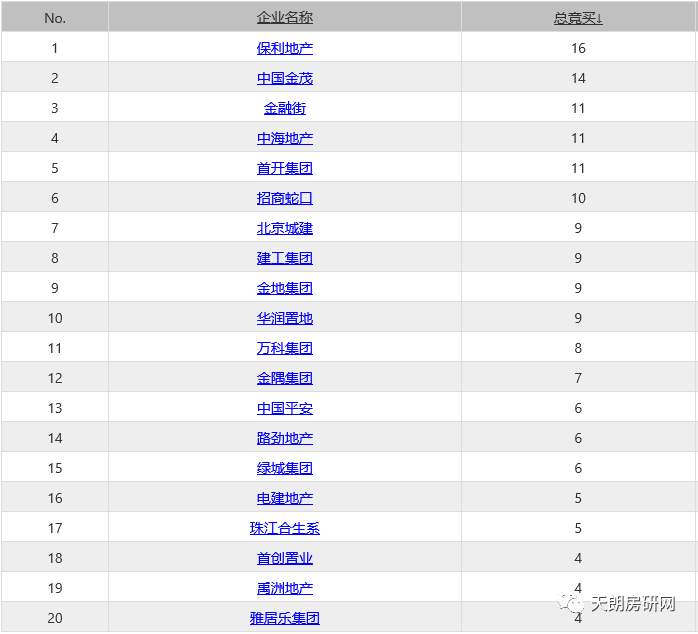

2019年1-10月北京土地市場參與競買宗地數企業排名:

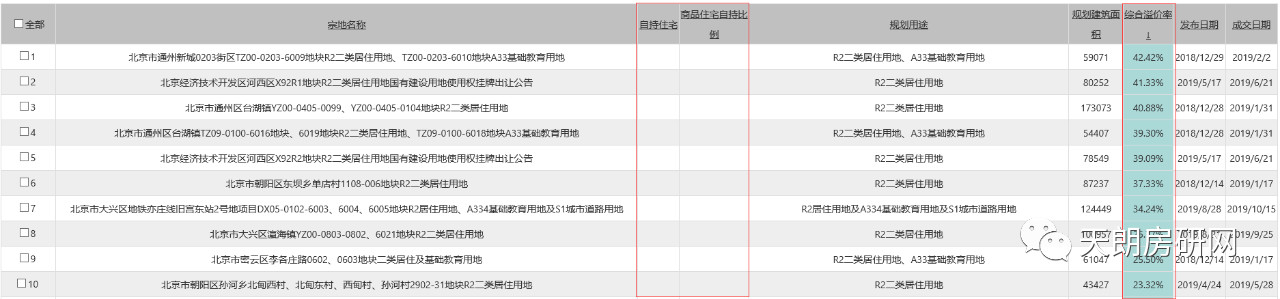

成交的住宅用地 均無競價過“限” 最高溢價率40%今年土地市場的一個重要特點是,所有成交住宅用地在競價過程中��,均沒有達到價格上限��,更沒有達到競自持階段�。這也表明��,房企在京拿地心態已經更加成熟�,對目前市場環境有更清晰的認知�。2019年1-10月北京成交土地溢價率排名前十:

……

誰在拉動大盤�?哪些品類在拉動大盤?市場需求到底發生了哪些變化��?為什么自家貨沒有亮顯在紅榜上��?……一系列問題��,都會在心中涌現。

其實�,解答起來也并非難事��,要從更多的層面、更多的視角去剖析市場��,并且要時刻關注市場的細微變化�,才會在得到答案。同時��,為將來的排兵布陣打好基礎��。