假如劃定市場周期的話����,從2017年下半年開始����,到今年上半年,可以說是一個歷史性的小周期。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

因為在這兩年中���,共有產權房和限競房陸續入市���,將新房市場正式分割為三層市場���,共有產權房���、限競房和純商品住宅���。

三類市場互相影響����,互相作用。三類住宅也是各有千秋���。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

純商品住宅漲勢未變 但漲幅縮窄

純商品住宅,即不限價的����,由開發商自己定價的商品住宅���。這層市場在受到共有產權房和限競房的沖擊下���,并沒有沒落���,而是尋找到適合自身發展的市場空白����。

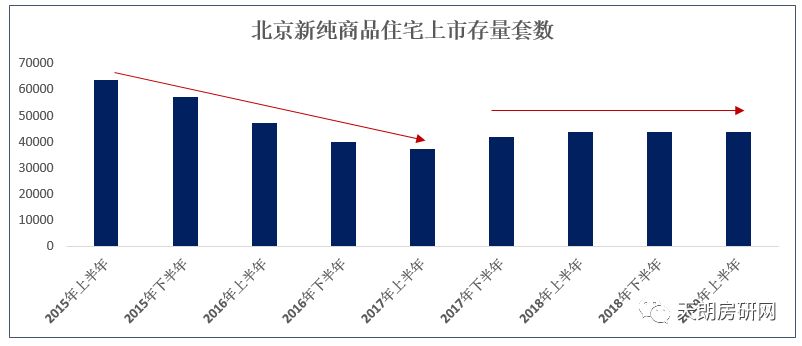

純商品住宅市場 供需相對平衡 存量進入平穩運行

2016年下半年開始����,調控政策陸續收緊����,外加共有產權房上市(2017年下半年開始大量上市)和限競房上市(2018年上半年開始上市)的影響,純商品住宅市場需求量被分流���。

原本供需緊張的局面,被拉平緩����。從純商品住宅的市場存量的走勢上����,便可發現���。

2017年下半年開始���,存量結束了步步下降的趨勢����,開始上升到4萬套水平,并維持平穩的走勢。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

盡管如此����,并不表明純商品住宅市場就變涼了���。從供銷和價格走勢上看���,純商品住宅的市場依舊活躍���。

2017年調控以來���,純商品住宅價格處于穩步上漲的走勢����,2019年上半年達到約6.3萬元/㎡的水平����。

在此期間,僅2018年上半年被拉到了5.1萬元低點����,其主要原因是遠郊低價項目的成交所致���。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

純商品住宅 價格漲幅下調2個百分點

除供銷存量平穩之外���,價格走勢上也出現了明顯的變化���,漲幅縮窄了2個百分點���。

與上一小周期(2014下半年-2017上半年)相比���,漲幅下調了2個百分點���,半年均漲幅約8%����,而上一小周期半年均漲幅為10%����。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

純商品住宅 區域結構變化各異 價格正在匹配區域價值

在整體微幅上漲的走勢中���,行政區域的價格漲幅大相徑庭����,漲跌不一。

其中���,順義區、密云區���、懷柔區、朝陽區漲幅較大���,均在15%以上;東城區����、昌平區���、門頭溝區跌幅在前三位���,分別同比下跌33%���、11%���、10%���。

這一現象也說明���,在上一輪房價上漲的過程中���,價格明顯處于低位的區域����,在補漲���。而有些明顯漲幅過猛的區域���,在適當的調整����。其背后的邏輯是,區域價格正在與區域價值進行理性匹配����。

2019年上半年各區域價格同比漲幅

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

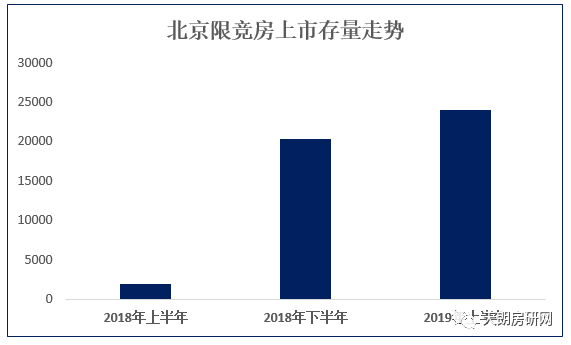

限競房表現平平 價格微調 存量增加

北京限競房(土地競得時限定房價的房子)于2018年上半年正式進入市場����,時至今日���,已有一年半時間����,總體來看,市場表現平平���。

總供應量約3.8萬套,實際消化量約1.4萬套���,不足供應的一半���。

價格上���,雖然處于較為穩定的4.9萬元左右的水平����,但是2019年上半年較2018年相比,限競房價格明顯進行了微調���。

市場消化不達預期,導致限競房市場存量呈增加態勢。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

而從區域供銷上看����,各區域表現也并不理想���。其中���,大興����、豐臺和昌平區銷量相對排在前位���。

北京限競房成交均價對比分析:

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

共有產權房 區域差異明顯 地段決定去化

2017年下半年���,共有產權房正式上市出售����,相比它的前身自住型商品房而言,市場認可度明顯大打折扣���。

自共有產權房上市以來���,總供應約3.37萬套,成交約2.11萬套,存量約1.25萬套���。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

因為共有產權房價格的制定原則之一,是隨周邊純商品房市場價格而定,所以各區域價格差異較大���。

2017年共有產權房上市以來,均價范圍在2.1~2.9萬元之間。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

如2019年上半年成交的共有產權房,就受海淀����、朝陽���、豐臺等高價區域的影響���,整體均價被拉高����。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

在共有產權房供銷的兩年里���,海淀����、豐臺、密云、門頭溝���、通州五個區域基本處于供銷平衡,或者說不愁賣區域。

而其他區域,基本處于供大于求的狀態了。從區域價值角度看,這一現象也詮釋了北京各區域價值的高低不同����。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

綜上來看���,純商品住宅市場走勢向好,穩步上升����,但漲幅縮窄���。而限競房和共有產權房����,均處于供大于求的狀態����,區域分化嚴重,存量呈增加趨勢����。

仔細研究起來不難發現����,導致這一現象的原因���。

1.純商品住宅不受90/70的戶型限制���,也不受價格限制����,必然在北京這樣寸土寸金的地方,戶型面積放大���,目標改善型市場。而改善型市場也正是目前市場的主流市場���,反而彌補了這部分市場的空白���。

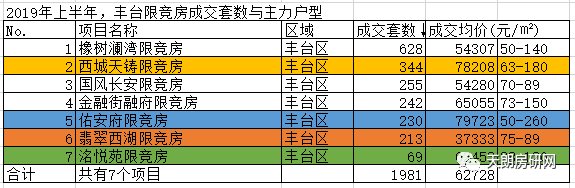

以熱點區域豐臺為例����,純商品住宅項目明顯以大戶型為主力產品,單價相比限競房要高;而限競房則以小戶型產品為主,單價相比受限���。同一色塊項目為所屬同一小區域���。

數據來源:北京房地產供需動態監測研究系統(RDPS)

天朗房研網www.bjfang.com

2.共有產權房和限競房限價且限90/70���,所以供應的自然小戶型產品居多����,導致小戶型產品供應猛增����,供大于求,雖然價格相對低位���,但是選擇之多必然導致市場購房者擇優而入。

除此之外����,目前來看���,北京房地產市場也隱藏著一些潛在的矛盾:

矛盾一:供需不匹配

90/70房子供應過多與市場主流改善性需求存在矛盾���,導致戶型放大的純商品住宅市場屬于稀缺,該部分市場走高是必然。并且針對的改善性人群而言���,支付力相對而言依然是強勁的。

矛盾二:地段價值與地段價格不匹配

房子本身具有不可復制性,地段唯一性特點���,特別是在北京,其所在地段決定了它的價值高低。共有產權房、限競房之所以出現市場銷售分化不一的現象���,也是歸因于此。

五環內區域,海淀、通州、豐臺、門頭溝(自帶改善型優質資源)���、密云(一直處于剛需自住區域,但價值被低估)這些區域明顯區域價值高于現在的限競房和共產房的限價,即使買房人就是為自住而買����,即使五年內不讓賣����,即使份額有限���,對于這些區域的房子而言���,都是不可或缺的資源���。

矛盾三:購房者的理性程度遠遠高于調控力度

所謂“買漲不買跌”的市場理論仿佛也在發酵����。目前而言,北京房子大量供應,且分層供應,調控措施無孔不入����,在行情一再低落的趨勢下���,本就對有效購房需求層層篩選,減少了有效購房需求���,在這樣的環境下,購房者的理性心理已經遠遠超過了調控預期����。

矛盾四:市場前端銷售速度拉低房企拿地積極性���。

矛盾五:開發商入手純商品住宅地塊要接受消化慢的事實����,而入手限競房或共有產權房地塊要接受殘酷的市場競爭����。

……