其實,在變革的新時代,市場購房需求并沒有改變,曾經階梯性的購房層次依然存在,只不過是要遵循新的規則,在新的河道中運行。

而對于房企而言,在新的規則下,找到市場規律,將自身定位和業務定位與之相匹配,便是生存和發展之道。

下面對北京2019年一季度房地產市場的表現,做個簡單的描述,希望可以和大家一起共同尋找期間的規律與變化。

土地市場:企業甄選適合土地,市場熱度恒溫狀態

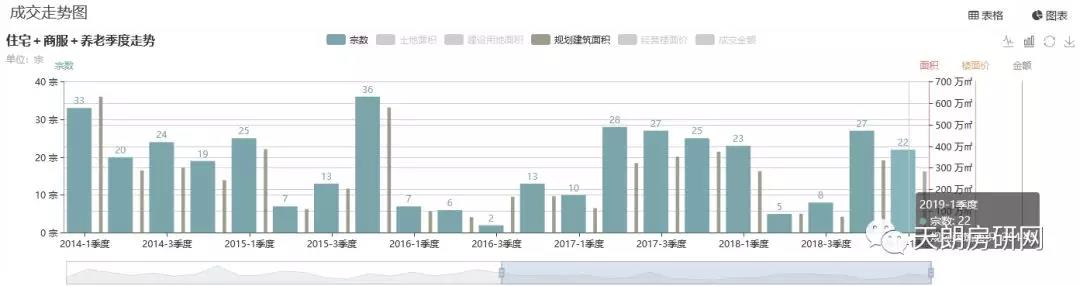

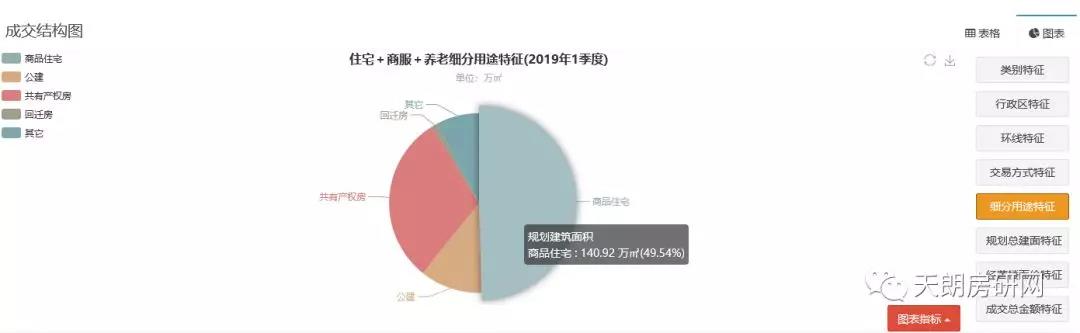

成交:2019年一季度成交22宗經營性用地,總規劃建筑面積約284.45萬㎡,與去年同期基本持平。結構上,商品住宅規劃建筑面積約140.92萬㎡,共有產權房86.66萬㎡,公建31.94萬㎡。

北京經營性用地(住宅+商服+養老)成交季度走勢與結構圖:

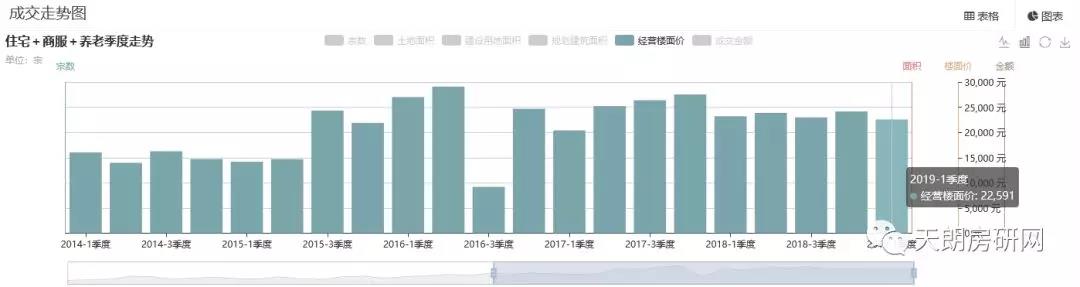

經營樓面價:一季度成交的經營性用地經營樓面價為22591元/㎡,與去年同期相比下調2.7%,但是從近兩年成交走勢看,依然處于平穩的趨勢。

北京經營性用地(住宅+商服+養老)成交經營樓面價季度走勢圖:

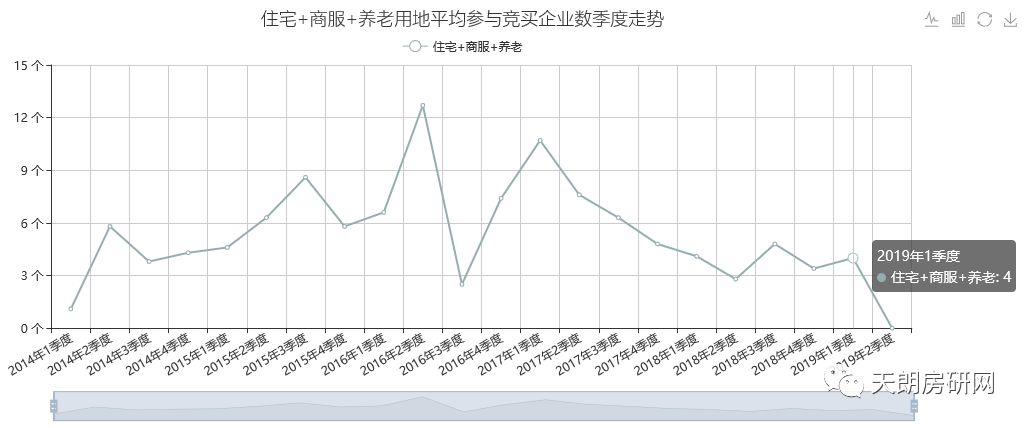

市場競爭層面,從2018年一季度開始,基本維持在一個相對平穩的低位走勢,宗地平均參與競買企業約4家左右。

“宗地流標率”指標看,可以說土地流標已經處于一個市場常態化的現象。

這也印證了,在市場環境嚴峻的形勢下,企業對優質宗地的甄別更加認真,而相對難以操作的宗地,不會輕易下手競買。

2019年一季度成交經營性用地列表:

數據來源:天朗房研網www.bjfang.com

從土地成交的情況上,可以明顯看出未來商品住宅的供應格局,限價商品房、不限價商品房、和共有產權房。

值得一提的是,實際上是從2018年第四季度開始,土地供應上已經開始推出“不限價”的住宅用地,來調節政策“過壓”的情況。

從不限價的地塊特征看,基本屬于北京遠郊地區,或者容積率較低的地塊。

另一層面,在局部取消限價的情況下,部分地塊也取消了“70/90”的產品限制。

2018年第四季度——2019年第一季度已成交取消“70/90”限制的住宅地塊分布:

數據來源:天朗房研網www.bjfang.com

供應:受春節和兩會召開的影響,土地供應上本季度處于低點。供應了4宗經營性用地,規劃建筑建面約46.23萬㎡。

數據來源:天朗房研網www.bjfang.com

新房市場:住房需求逐漸釋放,價格整盤回穩

新房市場,從成交量看,2019年一季度成交約1.28萬套,基本回歸到2014年和2016年的一季度的水平。實際上,成交規模從2018年第三季度開始,平穩在1萬套左右的水平。

從結構上看,共有產權房和限競房成交量占主流,分別占比54%和24%。

價格上,純商品住宅成交均價為60468元/㎡,環比小幅下調3%;限競房價格占純商品住宅的價格比例約83%,為50453元/㎡。

在此成交水平下,市場可售存量環比下調到6.21萬套,但是依舊處于相對高位。

|

|

成交結構

|

成交套數

|

成交均價

|

|

限競房

|

3109

|

50453

|

|

純商品住宅

|

2797

|

60468

|

|

共有產權房

|

6928

|

28671

|

|

|

|

|

|

2019年一季度成交新房商品住宅成交結構

70年商品住宅(包括商品住宅、共有產權房、自住房)季度成交及存量走勢:

新房市場純商品住宅成交排行榜:

2019年一季度北京純商品住宅成交均價TOP10:

2019年一季度北京純商品住宅成交套數TOP10:

新房市場限競房成交排行榜:

2019年一季度限競房成交套數TOP10:

2019年一季度限競房成交均價TOP10:

2019年一季度限競房可售存量排行榜:

數據來源:天朗房研網www.bjfang.com

二手房市場:正常化平穩,趨勢或將上揚

2019年一季度二手房成交約2.6萬套,同比來看,處于正常水平。參考均價來看,也處于一個平穩的水平線,約5.8萬元/㎡

注:天朗《北京房地產市場季度監測報告正式版》已在易研通系統上線,詳細報告請會員從易研通系統下載,非會員可聯系天朗市場部或加小編微信獲取。