1. 住宅市場量價被嚴控,市場表現“量平價穩”

自2016年“930”新政后,北京建委對新房商品房銷售證進行了一定程度的限制,包括銷售證審批嚴格,高價項目批證困難。另一方面,據悉,北京的新房項目要求項目提前一周報送網簽計劃,二手房也不例外,強調了對成交價格的控制,這一做法無疑將影響網簽和節奏,從而形成成交價格走勢平穩的效果。

2018年,在北京嚴控網簽和大量共有產權房、限競房入市成交影響下,北京新房商品住宅成交迎來第二次下行。全年新房商品住宅(含共有產權房)成交均價4.9萬元/㎡,環比下降3.8%。剔除共有產權房成交均價為5.6萬元/㎡,環比漲幅僅為2.5%,也為2012年下降外的最低漲幅。從二手住宅均價走勢來看,也出現一定程度的下滑,全年成交均價5.9萬元/㎡,同比下降5%。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

2. 量價嚴控背后,市場去化確實陷入困境

2018年是北京住宅市場供應放量的一年,從數據來看,全市新房商品住宅及共有產權房全年供應量6.8萬套,為自2013年以來供應量最高的一年,其中共有產權房供應量2.3萬套。剔除共有產權房,新房商品住宅供應4.5萬套,遠超2015、2016和2017年。

然而供應的放量、均價的低漲幅并未迎來成交的增漲。2018年全市新房商品住宅及共有產權房成交3萬套,環比上漲40.4%,但供需比卻高達2.3,為歷史最高。剔除共有產權房,共成交商品住宅2.2萬套,成交量環比也上漲了21.8%,但供需比較高,為2,同為歷史最高點。

今年6月以來,大量“限競房”上市為北京市場帶來了眾多相對低廉的房源,截年末,北京共有39個“限競房”項目取得57個預售證,累計供應房源2.5萬套;其中29個項目有備案簽約數據,合計簽約4530套,備案簽約率只有18.2%。顯然,“限競房”火爆銷售的場面并未出現,僅有中海京西里、洺悅苑、瀛海府、瑞悅府等少數幾家項目實現開盤大比例銷售。一些項目甚至慘淡到去化率不足10%。

雖然全年市場去化總量仍保持增漲,但市場情緒卻并不樂觀,一方面市場調控嚴厲,購房者對市場預期明顯下降,另外,商品房成交金額不樂觀,新房商品住宅及共有產權房成交總金額1820.1億元,同比增加16.2%,而剔除共有產權房,成交總金額為1691.1億元,同比僅增加11.7%。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

2018年供應的暴漲和成交的平淡,使全市新房商品住宅(不含共有產權房)去化力度繼續下降,呈現自2010年以來的最弱表現。年度可售去化強度降低至28.4%,為歷史最低,而存量去化周期則已達25個月,為歷史最高。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

3. 市場格局及開發空間已在拿地時被鎖定,傳統開發模式陷入困境

隨著2016年“930”后北京土拍規則的調整,包括限銷售價格+限戶型面積+限二手房銷售時間+限持有面積,全方位圍追堵截地王的誕生。2017年、2018年土地市場連續大量供應之后,商品房市場隨著土地陸續入市,供應暴增,面臨去化問題,土地市場需求有所下滑,一些主流的房企在拿地策略上有所收緊。

在土地規則嚴格限制下,2018年北京成交經營性用地107宗(含住宅、商服及養老用地),大多也嚴格執行了“限房價、竟地價”規則。按規劃建筑面積細分用地進行統計,其中商品住宅總面積388萬㎡,占49.5%,其中成交的42宗土地中僅1宗延慶新城03街區會展中心東側地塊未進行限價,其余全部限價。另外,成交的商品住宅中,有3萬㎡為企業自持商品住宅。此外,成交共有產權房規劃建筑面積100.4萬㎡,占比為12.8%。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

土地的限價使房企對于土地開發所獲得溢價空間明顯萎縮。傳統的開發模式以“低價拿地、高價賣房”來獲取價格差異,形成房企的可觀的利潤,而從目前土地成交樓面價與售價(商品房銷售限價)來看,房企自主定價空間被剝奪,且價差明顯萎縮,直接影響利潤的萎縮。

4. “量平價穩”之下,調控仍展現出異常的堅定與嚴格

始于2016年三季度尾聲的新一輪調控,包括限購、限價、限貸、限商、限售多重嚴厲手段,顯得意外的是,此輪調控持續時間之長、幅度之大、范圍之廣。直至2018年,中國樓市仍在此輪調控中,除了絲毫不放松外,卻還在加碼,決心之堅定前所未有。

從兩會到住建部會議,從中央政治局會議到中央經濟工作會議,作為房地產行業總體定調和政策落實的重點部門,在全年不斷重申、或更為嚴格的強調“房住不炒”、“穩地價、穩房價、穩預期”的原則。另外,一旦市場有所松動,官方媒體便立即發布評論文章穩定市場預期。

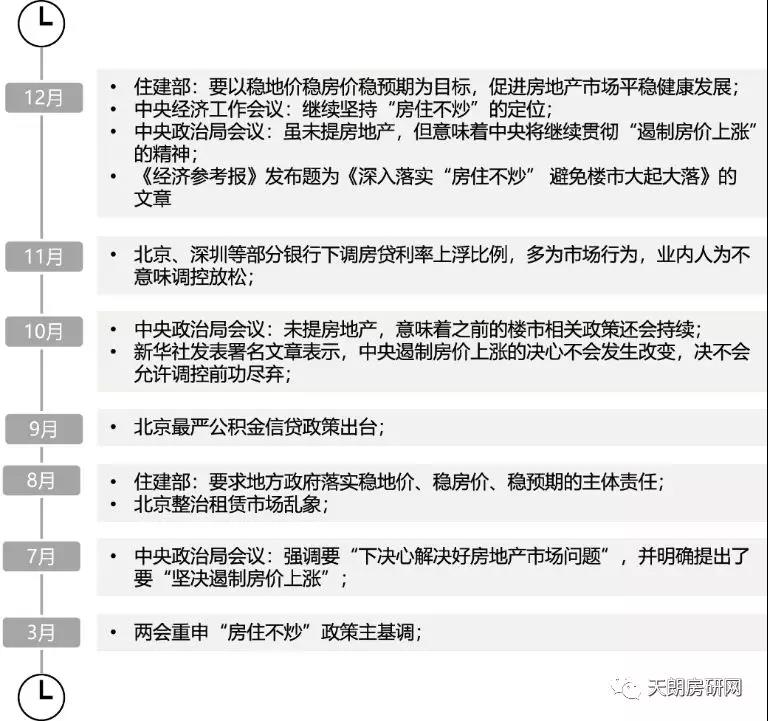

2018年關于房地產調控及定調重點會議線路圖:

令人更加困惑的是,在北京樓市已經降溫的情況下,調控政策仍在加碼,這次是住房公積金貸款新政。2018年9月13日晚間,北京市住房公積金管理中心發布《關于調整住房公積金個人住房貸款政策的通知》,該政策于9月17日起實施,也被業內稱之為“917公積金新政”,因包含“認房又認貸”等多項限制,也被稱為史上最嚴公積金新政。

5. 傳統樓市平平,新地產形式興起

2018年樓市調控政策堪稱史上最嚴,隨著房地產調控政策進一步升級,房企的融資環境持續收緊,房地產行業的利潤和回報率遇到了“瓶頸”,大大小小的房企不約而同地開始尋求轉型,而更名成為企業轉型的標志。

2018年以來,已經有多家房地產企業更改企業名稱,不乏萬科,萬達,保利等龍頭企業。此前,龍湖地產、合景泰富地產、時代地產、朗詩綠色地產等上市房企已先后公告更名,“地產”從公司名字中去掉。

隨著房地產調控的逐漸深入,對傳統開發模式從拿地到銷售證審批,再到網簽的多重限制,使房地產開發企業受到較大限制,更多的謀求轉型。政策扶持下,新的房地產形式興起,以長租公寓和養老地產為代表的的新地產形式,區別于傳統樓市的受限與銷售萎縮,在2018年迎來進一步發展。

2018年北京房地產市場,更是區別以往,不僅在調控效果已十分明顯的基礎上仍在加碼,且在歷史最嚴的調控背景下更增加“限簽”等管制手段,使市場即便是在放量供應之下卻難有起色,越來越多的房企正拋開傳統地產形式,探索新的出路……這種種表現使業界對未來充滿了困惑,而這一切的困惑又該如何解釋?

解讀2018年的北京房地產市場,不得不回顧此輪調控的起始——2016年“930新政”以來的這一輪調控的線路。這一輪的北京房地產調控,是在原有調控措施基礎上,針對特大型城市典型市場矛盾進行的創新和升級,有鮮明的“因城施策”特征。由于北京特殊的城市身份,也對全國的房地產市場有顯著的示范效應。可以說,2018年的北京房地產市場呈現今天的種種現象,正是2016年“930新政”以來調控政策導向的結果。

1.此輪調控最大的特點是在房地產供給側發力

2017年以來,北京真正的實現了加大土地供給,且“租購并舉”得到大力推進與落實。歷史來看,2014至2016年,北京經營性用地供應量持續下滑,供地明顯不足,助長房價上漲預期,土地市場持續高溫。2016年“930新政”中明確指出,未來將加大土地供應,并提出“5年150萬套”的商品房供應任務。此后,北京土地市場供應量開始明顯加大。2017年,北京實現114宗經營性用地的供應,總建筑面積為1470.2萬㎡,明顯高于2014、2015和2016年的年度供應量。2018年仍保持這種勢頭,公告經營性用地68宗,總面積878.6萬㎡。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

另外,在房地產供給側的改革還包括:將自住商品房升級為共有產權房,大幅優化住房保障功能;擴大集體土地建設租賃住房試點,大幅增加租賃住房供應;創新土地供應渠道,盤活存量城市建設用地等等。

2. 需求打壓與政府管制歷史最嚴,且最堅定

2016年“930”以來,房地產政策堅持“房子是用來住的,不是用來炒的”基調。地方調控持續收緊,并表現出二線城市繼續深化、三四線城市不斷擴圍的態勢。各地從常規的限購、限價、限貸,新增了“限售、限商、限離”等多重調控手段。

在層級疊加的“多限”調控政策影響下,北京對于需求端控制已到最嚴,商品房市場成交量、成交均價走勢平穩,房價上漲預期得到有效抑制,調控效果十分明顯。

此外,政府高度重視規范市場秩序,2017、2018年先后開展了房地產中介機構門店檢查、治理房地產市場亂象專項行動等。

3. 2018年看似迷茫的市場表現,實際是此輪調控策略的必然結果

自2016年930始,北京本輪房地產調控已持續兩年有余。通過完善限購、實行差別化貸款政策,規范市場秩序,堵、疏結合,重在引導預期,有效穩定了北京的房地產市場,目前市場格局來之不易。

一方面,2016“930”后成交土地集中入市,新房市場形成供應量與結構的全面轉變,另外嚴控與供給側改革影響下,量價回調,預期轉變。

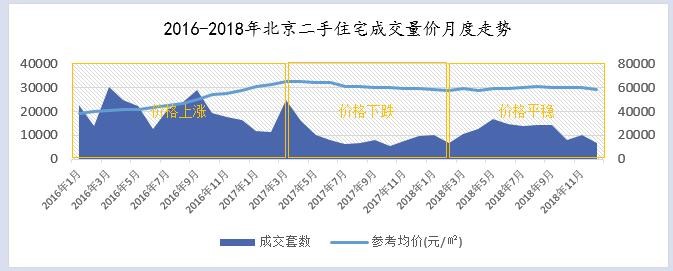

就北京新房市場來看,在2016年“930”及2017年“317”等多重調控政策疊加影響下,北京新房商品住宅和二手房成交量均呈明顯減少態勢,特別是2017年第二季度開始,下行態勢十分明顯。在2016年“930”調控后的兩年(2016年10月-2018年9月)新房商品住宅(不含共有產權房)網簽量約為3.8萬套,相比“930”調控前兩年(2014年10月-2016年9月)大幅減少了52.4%。

同樣,調控影響下北京二手住宅交易量也大幅減少。在9.30調控后的兩年(2016年10月-2018年9月)二手住宅網簽量約為29.5萬套,相比“930”調控前兩年(2014年10月-2016年9月)減少了25.1%。

新房受政策“限價”管控嚴格,價格整體走勢平穩,二手住宅價格經歷上漲-回調-平穩,調控效果突出。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

自2016年“930”起的這一輪調控顯著扭轉了北京樓市“剛型上漲”的預期。從嚴限貸,遏制了投機群體高杠桿炒房的渠道,炒房暴利預期得以消除;限房價競地價、規范開發商定價和銷售行為,打消新房漲價預期;整治中介行業、打擊非法宣傳,緩解了剛需群體對于買不到房或房價暴漲的恐慌預期。市場各方房價預期趨于平穩,居民購房需求逐步回歸居住屬型。

天朗|2018年報專題1精選:縱觀行業發展,大周期轉承已至

改革開放四十年,中國經濟經歷翻天覆地的變化,中國房地產市場蓬勃發展的歷程。1978年起,開啟中國住房制度改革探索試點的20年,1998年起至今的20年,是房改政策制定后房地產市場得到迅猛發展的20年。

經濟的波動,城市的發展,不僅僅是房地產行業,包括整個中國社會正經歷著前所未有的變革。而當下的房地產市場,實際上正處于一個樓市巨大轉折的開端,正處于一個樓市新舊周期的轉承階段。

1. 經濟、城市與房地產發展到當前階段,需要轉換

1998年7月3日,福利分房全面終止,同時,住房分配貨幣化正式開始。此時才是真正意義上的房地產市場。二十年的發展,使中國房地產以簡單粗暴、野蠻生長的方式快速發展。作為經濟增長的支柱產業,拉動經濟增長的同時,也引發了房價飛漲等各種問題,房子本身居住屬性也更多的被投資屬性取代。此外,房價過快上漲也會滋生泡沫,而泡沫破裂將導致嚴重的金融風險,并危及整個宏觀經濟……如今這一切都亟待轉變。

另一方面,市場需求由釋放到萎縮,并已轉向改善。二十年間,北京竣工住宅396萬套,住房緊缺時代結束。歷史來看,北京商品房需求放明顯經歷了由大規模釋放到平穩,再到萎縮的過程。2017年至2018年,北京商品房銷售面積連續萎縮,為2001年以來的最低的兩年。

市場整體供需結構不匹配,購房需求已由剛需向改善轉變。到2018年,北京剛需成交比重僅為23.3%,而改善成交比重則已達68.7%,成為層級市場的主力。2018年高端成交比重為8%,高于2016以前水平。

數據來源:北京房地產供需動態監測研究系統(RDPS)yyt.bjfang.com

2. 頂層設計者已感知轉換的必要,改革已經開啟

經過二十年的客觀發展,房地產的快速發展對國民經濟貢獻功不可沒,但也因定位不清晰、與經濟捆綁嚴重導致了房價暴漲等一系列社會問題,如今,隨著經濟結構的調整,房地產與經濟的關系正在弱化,居住屬性回歸,投資屬性正在剝離,未來控制人口成為大趨勢。此外,房地產市場發展到當前階段,內部的供需結構也正在轉向。

另一層面,頂層設計者已經感知到房地產轉換的必要性,對房地產的態度已經發生轉變,改革正在逐步開啟。

房地產供給側改革啟動,主要包括土地推進“多主體供給”、住房供應加大,未來5年新供應住房150萬套、大力推進“租購并舉”等等。

最重要的是,調控思路已經轉變,包括實行分類調控,不再一刀切、不再循環往復,房地產長效機制加速建設,另外,中央經濟工作會議指出, 2019年將以“穩地價、穩房價、穩預期”為政策目標。

3. “930”起這輪調控真正的意義,預示行業已進入大周期轉承階段

任何事物發展都有周期性,在快車道上行駛這么多年的房地產也終將變軌。回顧中國房地產市場的發展歷程,從2016年“930新”政開始,中國房地產市場已經啟進了一個全新的大周期,將圍繞“房子是用來住的,不是用來炒的”這個定位全面展開。而“930新政”至今這個階段,也是大周期轉承的關鍵階段。

對于轉承期的理解,需要說明的是,此階段行業展現出的“政策收緊、行業下行”并不意味著在“過冬”,寒冬之后便是春天,而如今來看并非如此。實際上,此時我們所處的階段,更類似“冰河期”,這種政策調整、市場調整、行業的調整將長期持續。

在新的周期中,房地產市場、房地產整個行業將面臨全方位的轉換。在“房住不炒”的定位指導下,一切的邏輯都將更新。另外,行業與市場發展將“降速”,由上個周期的高速發展轉向平穩,面臨全面的調整,整個節奏與步調將慢下來。

在以往的階段,房地產雖然承載著助力經濟發展的重要使命,例如關乎于GDP、地方財政、產業鏈條的其它行業發展等等。中國經濟發展到當前的程度,房地產與經濟捆綁的特征已經弱化,并且正在向精細、合理、科學的方向轉變。同時,城市發展方式也在進行著結構調整。房地產作為城市的呈現載體,助力城市的成長與升級,將沿著符合城市前進的軌跡而發展。

在轉承階段,我們需要重點思考行業發展周期所遵循的背景指向,以及運行軌跡,通過深入分析和了解最新的城市規劃綱領,進行行業發展模式的探索,從而考慮如何做好準備,以及如何去適應新的階段。

無論從宏觀經濟層面還是市場客觀的演變發展,房地產行業已進入到一個新的周期。作為頂層決策者和行業的管理者,也已經感知并認同行業需要變革的必要,并已經開啟從經濟結構、城市規劃綱領到房地產調控政策多方面的重新定位與變革。在行業大周期的轉承階段,作為房地產業內人士,更需要深入了解最新城市規劃綱領,從而對新階段發展線路進行整體理解和認識。

年報發布與索取:

-

年報完整版PDF版下載,已發布于天朗房研網產品易研通用戶端、天朗房網www.bjfang.com

-

重點章節將發布于天朗微信客戶端、天朗房研網bjfangv、天朗觀房勢bjfangv1

-

轉發本文到朋友圈,截圖回復小編微信或QQ(同號)754282279,有機會第一時間獲贈年報PDF版或印刷版