限競房為啥賣不動了?

2018/11/21 4434次 ,來源:天朗房網

限競房“不愁賣”的高預期,被冰冷的現實拍打著

2018年限競房區域供銷存統計:

注:數據截止2018年11月20日

為什么“限競房瘋搶”的景象沒有如期而來呢?

原因一:市場高價、斷貨期,“限競房”被過度看好

“限競房”的高預期源自當時北京商品住房的高熱環境,限競房政策出臺的時候(2016年9月30 ),以及后續的一年多,北京商品住宅市場是房價高企,供應走低的趨勢。

2016年北京商品住宅成交均價38820元/㎡,環比上漲26%,2017年再創新高為49923元/㎡,環比上漲29%。

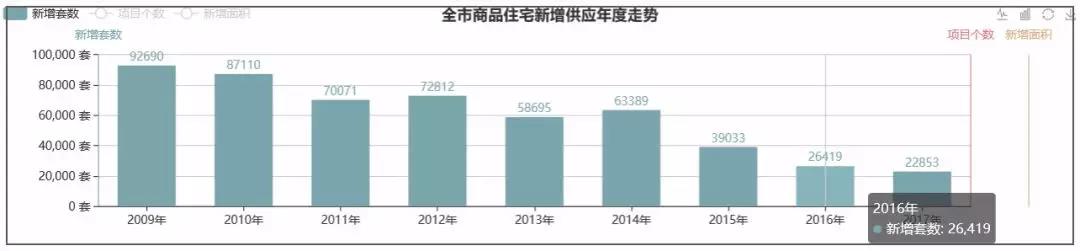

而供應上,連續兩年持續走低,2016、2017年分別供應約2.6萬、2.2萬套。從近幾年的走勢看,已經滑至歷史低點。

北京市新房純商品住宅成交均價走勢圖:(元/㎡)

在當時“高度斷貨、供不應求”的環境下,限競房必然成為市場眾賣家看好的“搶手貨”。殊不知,在被市場注入高度興奮劑的情況下,沒有正視這一次政策的來勢兇猛。

原因二:2018限競房入市,市場環境徹底“反轉”

假設市場供應還是那么低迷,純商品住宅的價格仍繼續走高,限競房的熱銷定會如約而來。可是,這一次政策的執行力度出乎意料的到位,將市場供不應求的局面徹底扭轉。

從切實加大住宅土地供應、監督商品房按期上市嚴禁捂盤等一系列舉措,特別是需求層面有史以來的嚴苛,連公積金貸款政策都擰緊到了“水滴程度”,真可謂是面面俱到。

數據:截止11月20日,北京新房商品住宅(含共有產權房)供應約4.7萬套,直追2015年供應水平。

北京商品住宅供應走勢圖:(套)

是不是所有限競房都很難賣呢?

上市項目29個,本文選擇首套簽約后滿1個月的項目進行分析,可以得出1個結論:入市開盤比較早的項目或位置較為城區的項目去化率較高,比如瀛海府、中海京西里和朝陽區的瑞悅府項目。而后期入市的限競房項目明顯去化較難。

北京已取證限競房項目簽約率情況:

數據來源:天朗房網www.bjfang.com

去化較難的原因,除了大環境“逆轉”外,還有小環境的競爭擠壓

區域內限競房的集中供應

比如大興區域,今年新增限競房5千余套,相當于2016年全北京供應商品住宅的五分之一;相比大興區域2016年和2017年供應的商品住宅的和還多。

房地產住宅客群本就地緣性屬性強烈,區域限競房項目集中供應,必然瓜分有限的購買客群。

大興區新房商品住宅供應走勢:(套)

數據來源:天朗房網www.bjfang.com

項目所在區域純商品住宅價格本身處于低位

當然,讓人預料之中的還有區域價值與限價額度不匹配的原因,也就是說有些區域的價值可能剛剛匹配到限競房的價格。

比如平谷區,2018年純商品住宅的銷售均價為27559元/㎡,平谷限競房的限價為26014元/㎡,90平米戶型套總價上僅僅差10萬元,價格上并沒有拉開差距。

這樣一來,限競房的競爭范圍也會被擴大,陷入與新房純商品住宅,以及二手住宅的競爭中,無意中弱化了限競房的價格優勢,該區域的限競房當然不會被“瘋搶”了。

區域純商品住宅價格上漲動力減弱,擴充“限競房”競爭范圍

受政策環境對需求端的影響,需求端的購房節奏變慢,變為理性;再加上限競房、共有產權房的沖擊,北京各行政區域新房商品住宅,在2018年結束了環比上漲的鐵律。

北京16個行政區域中有9個區域新房純商品住宅均價出現環比下降或持平。紅色區域為環比上漲區域,藍色區域為環比下降區域。

數據來源:天朗房網www.bjfang.com

就此分析,限競房的“不愁賣”的市場預期被徹底摧毀。小編看來,未來的限競房在資金鏈緊張的房企手中,必然會走向打折促銷降價的銷售策略。