北京房地產三季度市場報告:理性看市,穩中求進

2018/10/10 3343次 ,來源:天朗房網

放眼世界,發達國家房地產行業的發展也是經歷了近百年的過程,而我國(從98年房改真正市場化算起)才不過20年時間,從這一角度看,筆者認為中國房地產行業的路還很遠。

只是今天行業受到大環境的變化影響,或者說自身發展到所必須經歷的一個“轉折期”而已。

其中,必然存在危險,也必然存有機會。

就北京房地產而言,無論大小發展商,看清市場,抓住需求,永遠是發展的前提。

先看北京房地產前三季度的市場表現:

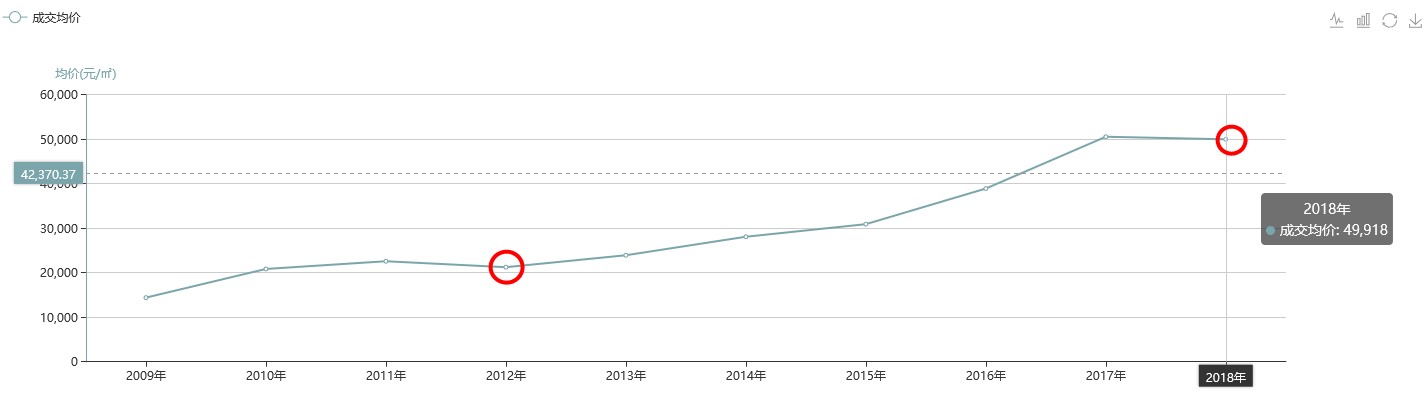

價格繼續下調,10年來第二次環比下跌

北京新房商品住宅前三季度成交均價10年來第二次出現環比下調,從現在調控的調性看,即使加上第四季度成交數據,2018年整年的成交均價恐怕難以反轉。

北京新房商品住宅(70年產權,限競房+非限競房,不含共有產權房)

究其原因,主要有2個方面:

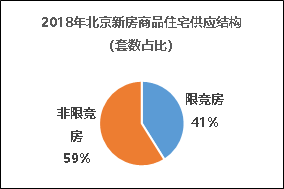

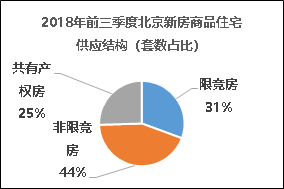

1、 限競房供應量占比較大,約1萬套,占2018年前三季度商品住宅供應量的41%;

2、 共有產權房大量上市,影響了市場純商品住宅的中低端產品的價格上漲空間;

2018年前三季度商品住宅成交量排行榜

2018年前三季度北京新房商品住宅供應結構

數據來源:天朗易研通系統 www.bjfang.com

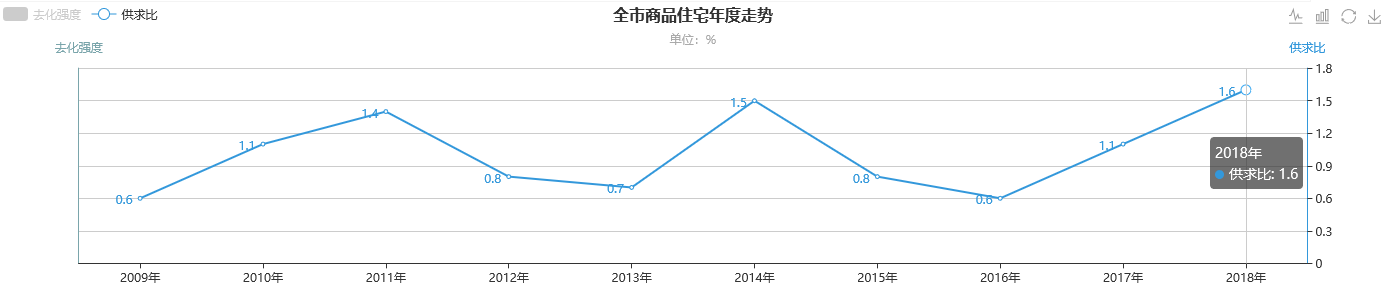

市場需求回歸理性,不漲價,有的選,不急買

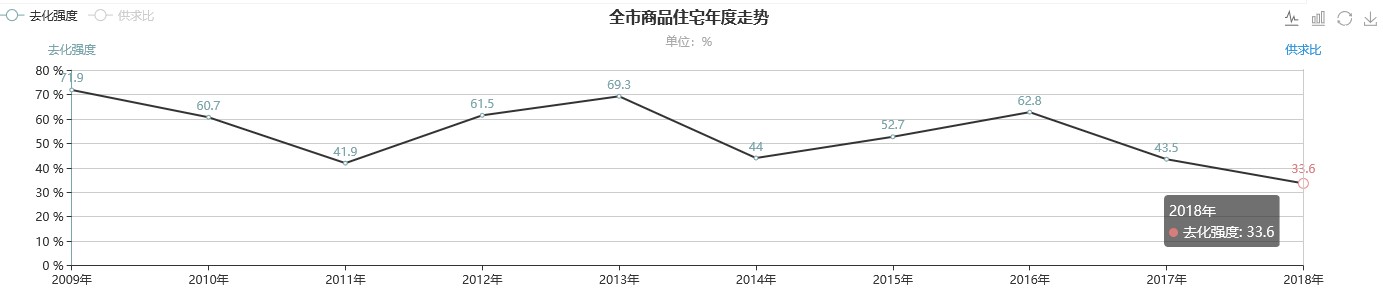

從新房商品住宅(限競房+非限競房)供求比看,2018年前三季度供求比為1.6,供求關系開始出現供大于求的局面;從可售去化強度的指標看,同樣前三季度降到了歷史低點33.6%,減弱非常明顯。

2018年前三季度實際供應量約3.4萬套,成交量約2.1萬套(相當于2017年整年成交量),數據表明市場需求層面處于觀望的范圍在擴大,并且如上所述,共有產權房也正在分流部分市場需求。

北京新房商品住宅供求比年度走勢

北京新房商品住宅可售去化強度年度走勢

數據來源:天朗易研通系統 www.bjfang.com

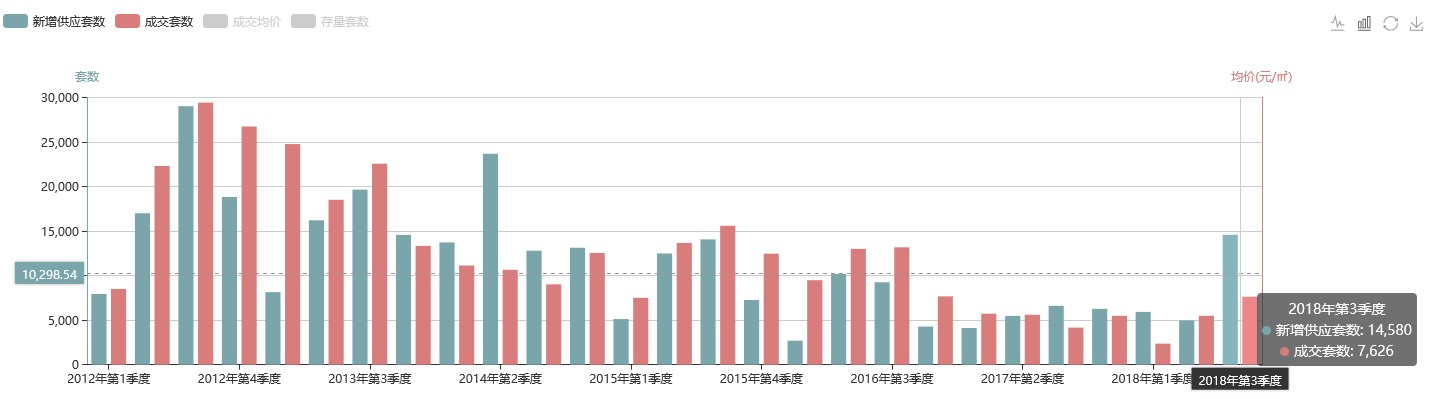

值得一提的是,2018年第三季度由于限競房(約8800套)的集中入市增加了市場供應,結束了自2016年第三季度以來,為期兩年的供應低潮,近兩年市場季度供應量基本保持在5000套左右的水平。

盡管如此,市場需求并沒有恢復到2016年第三季度水平(約1.3萬套),本季度僅成交了7600余套。

北京新房商品住宅(70年產權,限競房+非限競房,不含共有產權房)供銷季度走勢

數據來源:天朗易研通系統 www.bjfang.com

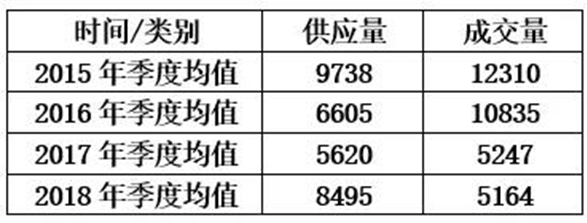

北京商品住宅供需走勢季度均值

數據來源:天朗易研通系統 www.bjfang.com

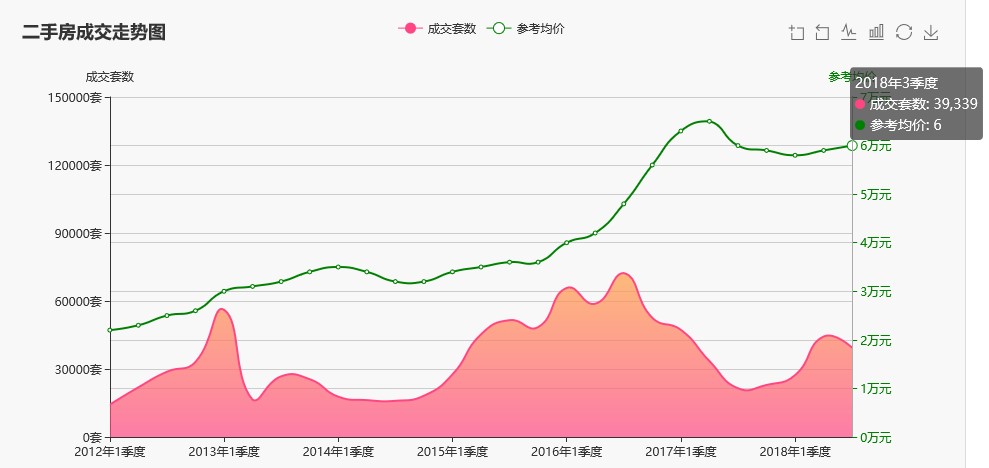

此外,從北京二手房的走勢看,經過二季度走高后,三季度也走進了一個下調期。

北京二手住宅成交量價走勢圖(此數據截止到2018年9月24日)

數據來源:天朗易研通系統 www.bjfang.com

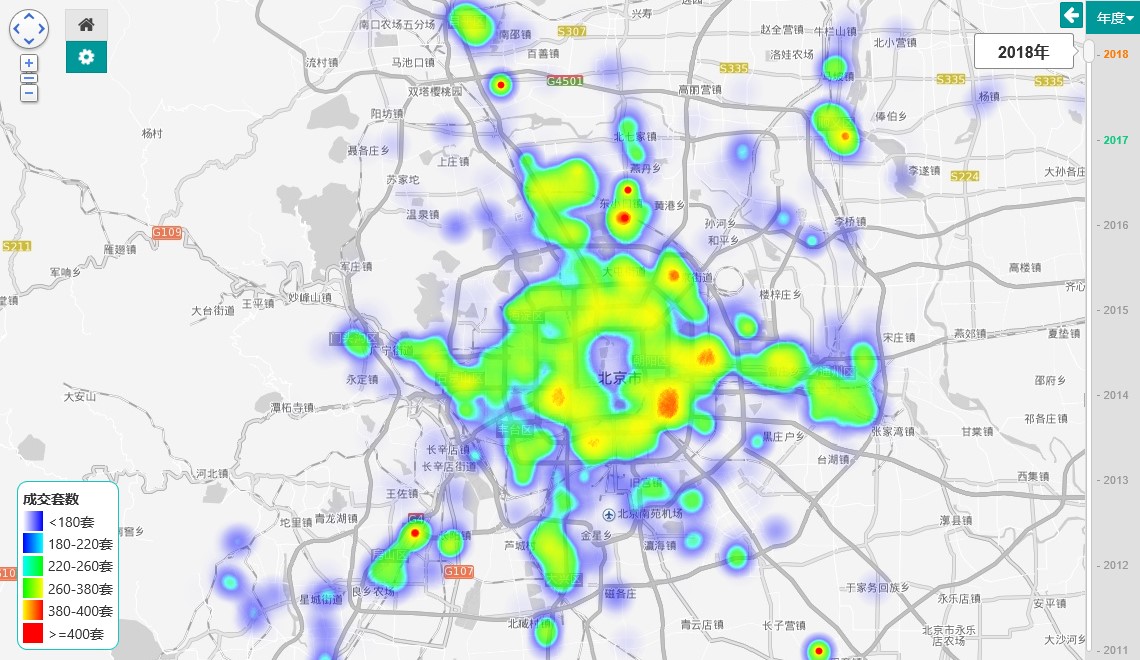

北京二手住宅成交量分布圖

密云平谷區域

數據來源:天朗易研通系統 www.bjfang.com

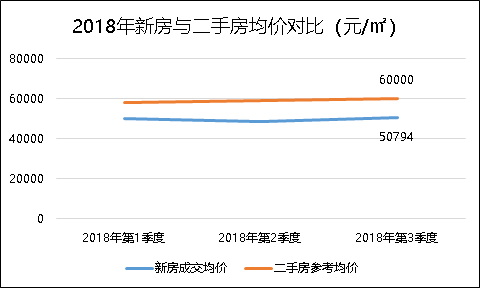

較為明顯的一個現象是新房和二手房價格倒掛,2018年三季度二手房參考成交均價達到了6萬元/平,相比新房商品住宅約5萬元/平的價格,價差在1萬元之多。

北京新房和二手房均價季度走勢圖:

數據來源:天朗易研通系統 www.bjfang.com

房企不忙拿地,穩心研究“拿到地怎么做?”

時下土地市場“限房價、限面積、限比例、競自持”等多項卡控手段,外加購房需求的理性回歸,曾經“滿天叫價”的北京招拍掛土地市場冷淡了許多。

與其說冷淡,到不如說房企真的是轉變了思路,以穩求勝。

數據:

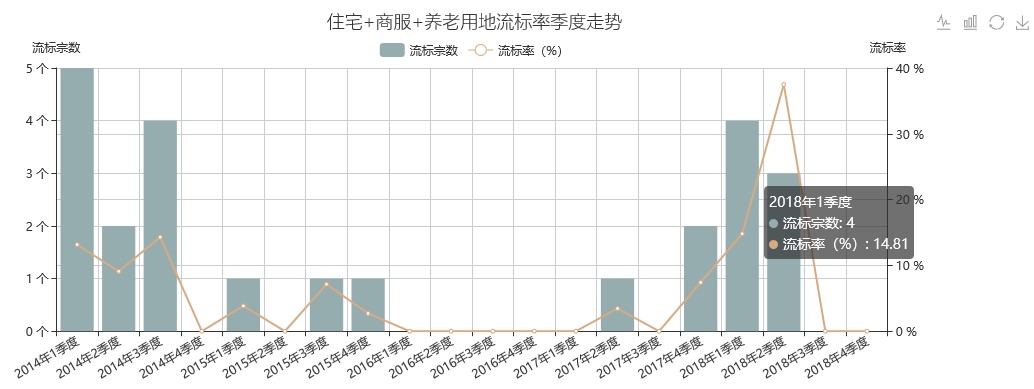

2018年前三季度共公告了34宗經營性用地,共成交36宗,約448萬平米。其中流標了7宗地,與2014年因高地價而出現的高流標率有所一比。

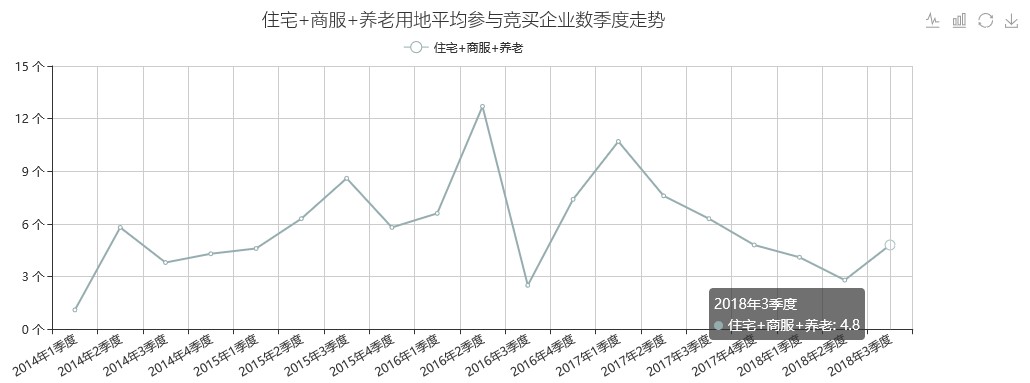

2018年前三季度經營性用地的平均參與競買企業數也明顯趨少,平均在5家左右。

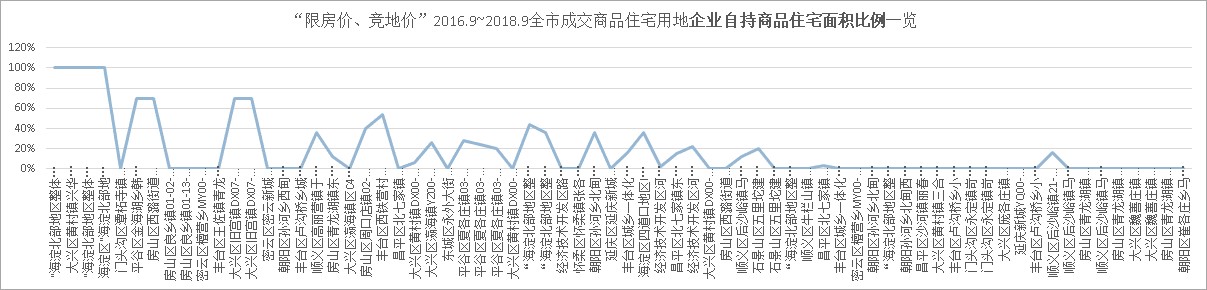

2016年9月至今,全市成交商品住宅用地企業自持商品住宅面積比例走勢:競自持比例一直在走低,直到今年基本沒有進入到競爭自持階段

數據來源:天朗易研通系統 www.bjfang.com

土地市場“冷清”背后,是房企理性思考苦心鉆研轉型的景象。其實,房企轉型無非兩種,一種是徹底脫離房地產,干別的去;另一種是房地產內轉型,比如原來干商品住宅開發,現在要多元化發展,也涉足養老、自持公寓等。

這一年來,縱觀地產行業,后者的踐行者更多些,正所謂跳新領域難,不如在本行業內深入的做。例如龍湖在9月宣布正式跨界進軍養老企業、恒大宣布進軍租賃市場等等。

政策面在修筑更加堅固的供應體系

多年來,政府一直在為房地產市場修筑合理的發展通道,這一次恐怕已經抓到了“精髓要害”。

從經濟適用房到自住房,從自住房再到今天的共有產權房、限競房,住房供應體系一直在變,回顧以往,貌似都沒有遏制住房價高企、供需矛盾擴大化的問題。

但到今天看來,租賃房、共產權房以及限競房等在執行中,與北京城市規劃相掛鉤,與區域人口、產業發展和土地利用相結合,可以說將真正在建造一個完整堅固的住房供應體系,很可能以此開辟一個新的市場規則,匹配住多樣的需求選擇。

除此之外,值得深思的政策項是對需求端的控制。最近公積金貸款新政的頒布,從貸款額度、貸款年限、貸款資格等多方面做了限制。

政策上也是在需求端以防范金融風險為目的,通過調節杠桿的使用,來硬性將購房需求分層更細,強制形成階梯式購房格局。

其實,從市場規范化發展的角度看,對于房地產發展商而言,反倒是一個利好的事情。在政府修筑的“河道”中,發展商找到適宜自己的位置最重要。

……

主要觀點:

1、 種種現象表明,北京房地產市場不再走入循環的往復,房企主動尋求新的模式以適應新規則成為常態;

2、 房子的金融屬性正在逐漸剝離干凈,熱錢逐漸退出市場,杠桿逐漸最小化,未來購房需求將都是“剛需”;

3、 目前北京房地產的各種調控手段,一是在防范金融風險,二是在填補市場供需的歷史欠賬問題,曾經因結構調整的乏力而導致的房價高企、供需失衡,必將在未來幾年逐步彌補回來,也許經過3-5年后房地產回歸自由市場時,將達到一個長期平穩健康的發展狀態;

4、 在之前出臺的眾多政策中,將有所保留,有所發展,其最終會形成一個穩定的房地產政策環境;

5、 市場供應體系在逐漸完善的過程中,會固定下來,形成一個層級供應體系,與市場需求對應匹配。

注:天朗《北京房地產市場季度監測報告正式版》已在易研通系統上線,詳細報告請會員從易研通系統下載,非會員可聯系天朗市場部或加小編微信獲取。