數據來源:北京房地產供需動態監測研究系統 www.bjfang.com

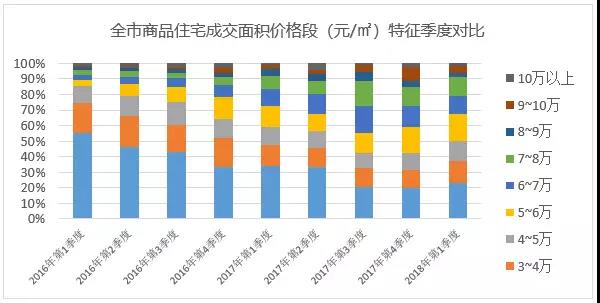

盡管從結構上分析,是由遠郊區縣及低價位項目占比上升導致,但在調控政策從緊不松的環境下,不得不讓人思考,這會不會是一個2018年新房整體市場價格走向的風向標?

2018年一季度北京市成交情況結構分析:

短期內,北京房地產市場問題的根源是政策導向。

2016年9月開始,到2017年第一季度,可以說是北京調控政策的集中發布期。時至今日,筆者認為對于購房者和開發商而言,基本已經走過了“政策消化期”。

也就是說針對現有各種政策的明確指向,各類開發商也有了一些自己的對策設計。而對于購房者來說,買或不買其實也有了自己的一些定論,不再是一律的“模糊性”觀望。

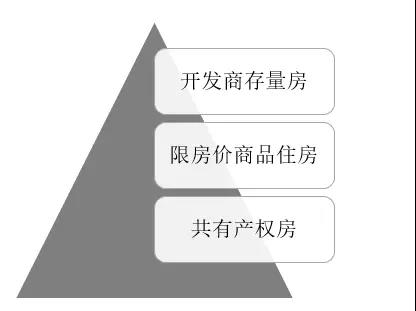

因為從價格角度看,未來新房市場產品供應結構三分天下的局面已經形成:開發商存量房、限房價商品房和共有產權房。

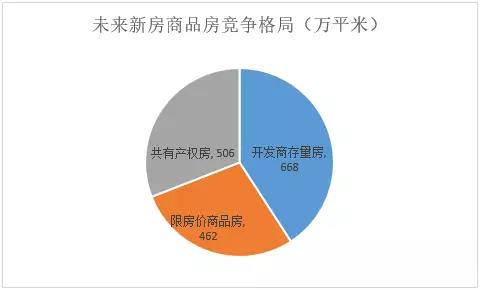

北京新房未來競爭格局:

注:此圖僅統計開發商已取得銷售證的未售存量

數據來源:北京房地產供需動態監測研究系統 www.bjfang.com

就限房價商品住房看,截止2018年一季度,北京共計成交的住宅土地中,限房價商品住宅約462萬平米,按照套均面積90㎡計算,約5.1萬套房子,相當于2017年全年(成交2.1萬套)成交的2倍還多。

這5萬套房子在2018年陸續入市的話,必定會給開發商存量房帶來巨大沖擊。

2016年9.30政策后已成交限房價商品住宅價格分布:

數據來源:北京房地產供需動態監測研究系統 www.bjfang.com

另外,加上共有產權房以更低的價格占位入市,對開發商存量房更是一個嚴苛的考驗。

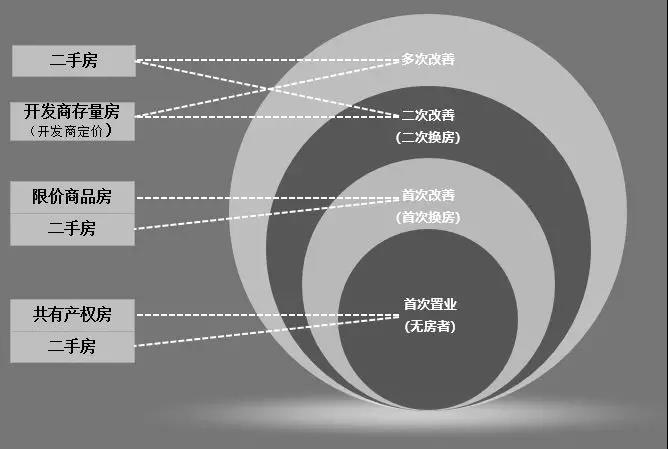

更值得一提的是,本就萎縮的新房市場規模已經無法滿足龐大的市場需求,任何新房產品也早已與二手房構成了競爭關系。

市場需求匹配圖:

面對如此“前堵后截”的市場競爭,以及政策調控從緊不變的環境,開發商存量房會不會降價?能不能扛得住呢?

筆者認為會降價,盡管開發商不愿這樣做。特別是針對以下幾種情況而言,采取下調價格,可能是上策。

第一種,手中便宜入手土地的項目,存在調價空間,易于調價的。

第二種,尾盤項目。一些小開發商,或者剛進京不久的開發商,手中有少量項目,已經在調控前期將項目大部分貨值收入囊中,剩余少許存量的,也可調價甩貨。

第三種,資金鏈相對緊張。如果一些小開發商或者已經轉型的開發商(資金用途轉移),急需房地產業務回籠資金的,也會進行價格調整。

第四種,前期產品定位與區域內共產房或者限房價房類同,同區域同面積,同配套,所處這樣尷尬處境的,也必定采取調價策略。

……盡管如此,各類開發商不會直接下調售價,而是采取贈送附加值的形式變相降價,如買房贈車位、贈物業費等等手段。

除此之外,如果保持價格不調反漲,恐怕只能和限價商品房或共有產權房拼品質了。

2018年一季度已經過去,對于開發商而言,市場并沒有給出明確的回暖跡象,更多來臨的是考驗。