“317”新政如同龍卷風一般,席卷整個北京地產圈����。圈內的解讀也如同雨后春筍����,頓時鋪滿了朋友圈����。那么新政是“套路”還是出路���?這一次房價真的會“硬”著陸嗎����?小編就此,也做專題�,試作簡析�。

歷屆調控政策的出臺��,驅動的最重要的因素就是“房價”���,317也不例外�。而聚焦到北京房價的高企�����,其根本原因依舊是市場供需矛盾的不斷擴大化。

那么���,我們就看看此次新政對供需矛盾采取了哪些手段,是否真的有效呢。

需求端

北京作為首都標簽的全國一線城市之一��,具有絕對的“吸血”能力����,恐怕所有資本實力派都有在京置業的想法,他們叫作資本配置優化。這無疑增加了購房的需求量���,使北京房地產市場需求無限制膨脹。對于此類非居住使用的需求,政策面一向雷厲風行。

截止北京“317”新政的實施��,北京購房資格的限定和資金量的要求基本在較高的水平�����。

簡單梳理一下:

【注意?。��?�!】以下說的都是70年產權的住宅,不涉及商辦類變異種類。

誰有資格買北京的房子?

1、北京土著——具有北京戶籍的人

2、準北京人——北京連續滿五年納稅證明(指個人所得稅)或滿五年的社保

最多可以買幾套房子?

1、北京土著家庭:最多2套

2、北京土著單身:僅可買1套

3�����、準北京人(滿五年社保):僅可買1套

4����、新北京人(不滿五年社保):可以路過了。

誰可以最大化借用“杠桿”買房子�?

1、首套貸款:普通住房首付35%���、非普通住房首付40%

①符合購買北京住房的家庭(北京土著家庭+準北京人家庭)

②上述家庭中同時必須符合無商業性住房貸款記錄、公積金住房貸款記錄

重點:無論你的貸款記錄是在本地或外地���,無論是否還清,只要在央行的征信系統能查到��,OK���,那就不算首套���。

“央行的征信系統是全國性的”

征信系統網址:https://ipcrs.pbccrc.org.cn/

中國人民銀行征信中心

2�、二套貸款:普通住房首付60%、非普通住房首付80%

①有過貸款記錄(不包括商辦類用房貸款)的家庭(個人上面提了在京不允許買2套)���,就是二套

②雖然無貸款記錄,但是有一套房的北京土著家庭���,也算二套(廢話)

如上,也就是說對于需求端的抑制打壓力度�����,在歷年的政策手段的基礎上�,增加了“處女貸”。

政策在打擊炒房的路上����,正在步步逼緊�。主要調控的目標對象,是在北京具備購房資格的����,利用杠桿炒房投資的人����。起碼對于有以下想法的人可以先按下暫停鍵思考一下了���。

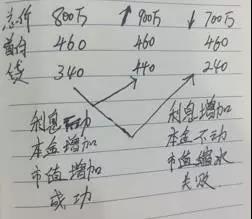

1���、已有一套房子�����,想貸款再買一套,等漲價了賣掉���。3月17日后,首付至少要多掏10~20%����,假如總價400萬的房子���,首付至少240萬���,比之前二套首付50%多套40萬���。

2��、名下無房但有貸款記錄,想買兩套房子����。假設每套房子均為普通住房���,單套按照400萬計算����,兩套800萬��,兩套房子均按照二套來計算,也就是兩套房最低首付要460萬元。比之前的算法�,(首套首付35%���,二套首付50%)340萬要多120萬元��。

對于利用杠桿炒房的人來說,無疑增加了自有資金投入。從風險的角度看����,將房地產金融風險更多的轉嫁給了個人�,如果房價不漲或者出現下跌����,投資客的本金將明顯縮水。

按照總價800萬的房子作為投資的話,二套房需要投入460萬元�。如果投資客賭房價一定會上漲���,或許一定會上漲�,并且必須上漲幅度超過銀行的存款利息���,那么OK�,賬面上看,投資成功了���。

可是,如果實現變現�����,需要考慮的風險是,當房價漲到一定高度的時候����,是否還有人接盤呢?

另外,政策可能也會誤傷一些人。

比如,由小換大的�,真實改善居住條件的人����。剛賣完60㎡的房子��,有過貸款�����,總價300萬,準備買個90平米的房子,假如單價是5萬的話����,總價450萬����,政策之前首付35%�,僅付款157.5萬元即可,現在算作二套房了����,首付即270萬元����,剛剛好是賣掉首套房的總價����,如果有貸款的話,可能賣了首套房的價錢還不夠首付。

總之,現在的環境下���,炒房想獲取利潤,風險越來越大了。那么�,是不是投機投資需求完全被抑制了��,供需矛盾就化解了�?房價就不漲了呢?

顯然不是����。畢竟除了短期投機投資死掉外��,還有一種長線投資客。他們更多的考慮可能是長期占有住房資源��,畢竟當下北京的住宅是稀缺的���,新房市場庫存一直告急���。

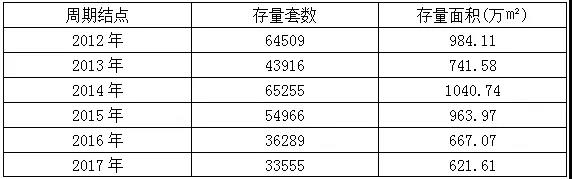

截止2017年3月21日���,北京70年產權商品住宅庫存情況:

需求量雖然再次過濾削減��,但是筆者認為幅度不會很大�����,需求量依舊旺盛。

怎么解��?OK�����,增加住房供應���!

供應端

加大住宅用地供應力度

在2016年9月�,北京市住建委出臺“930政策”中����,第一條就提出加大住宅用地供應力度���。

3月5日,國務院總理李克強在十二屆全國人大五次會議開幕式上作政府工作報告時���,明確提出,房價上漲壓力大的城市要合理增加住宅用地����。

進入2017年��,通過第一季度的土地供應節奏看,也正在執行930政策和響應總理的工作報告精神��。

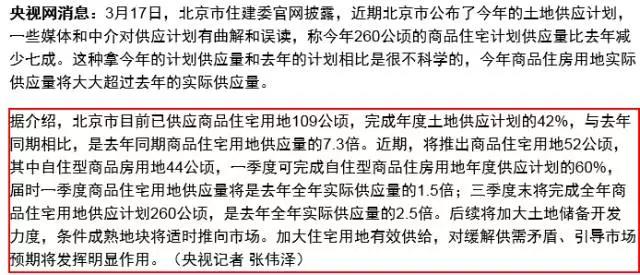

三季度前完成去年住宅用地供應的2.5倍

據北京市住建委官網于3月17日披露的信息�,也表示2017年北京實際供應商品住宅用地將超越2016年全年實際供應量的2.5倍。

2017年第一季度已供應約89萬公頃

據北京市規劃和國土資源管理委數據統計����,截止2017年3月22日�,2017年第一季度已經供應88.9萬公頃��,占2016年供應的65%����。

住宅用地供應量大了��,是不是就能滿足需求��,拉下房價了?

看結構

自住型商品房供應加大�����,將起到稀釋房價的作用

2017年第一季度���,北京特有的自住型商品房供應量也明顯加大��,約53.4萬平方米,比2015年和2016年兩年供應量之和還多。

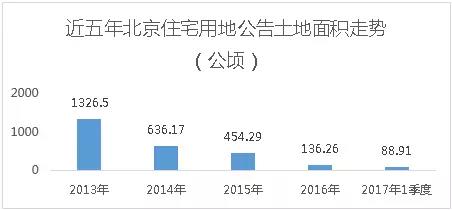

北京近五年土地公告規劃70年產權商品房建筑面積(萬㎡):

在調控手段與房價高漲的博弈中��,自住型商品房起到了不可磨滅的作用��。2014年和2015年處于自住型商品房供應的歷史高峰期����,商品住宅成交均價漲幅也比較小����。

除此之外,小編想說點商品住宅土地供應的真實情況�。去哪能看到真實情況呢��?

北京土拍現場。

狼多肉少,規則多——是北京土拍的真實寫照���。

現在供應的商品住宅用地,在競拍時依舊執行的是“限房價,競自持”的規則。重點是紅字“競自持”,沒錯����,看看930政策后成交的土地�,到底有多少進入到了房企長期儲備庫���,又有多少可以進入到二級買賣市場��。

在成交的9宗土地配置商品住宅建筑面積為96.9萬㎡�,而企業自持面積達62.2萬㎡�,占比達64%,試想,北京的住宅土地要是都照這樣的趨勢上市分配了,恐怕會出現市場可售商品住宅越來越少。

1.限房價的可售商品住宅供不應求,因為便宜?���?;

2.可售的企業定價的商品住宅變少����,但價格絕對“杠杠的”�;

北京930政策后成交含住宅經營性用地一覽:

總結!?�?���!

未來北京商品住宅市場可能出現以下格局:

1、自住型商品房增多���;

2���、限房價的可售商品住宅供不應求�,因為便宜?。?/span>

3、可售的企業定價的商品住宅變少�,但價格絕對“杠杠的”���;

4����、房企自持的租賃型房源供應量將增大���,直接沖擊租賃市場(另一層面的東東了)���;

5���、投資客越來越少�����,越來越精,越來越高端��,越來越專業���;

6���、……

兩會期間���,北京業內曾一度傳聞���,高價房官方拒絕網簽�。

此傳聞也可以找到官方原文依據,即930政策中提到的����,“對報價明顯高于周邊在售項目價格和本項目前期成交價格且不接受指導的商品住房項目���,屬于期房預售的暫不核發預售許可證書��、屬于現房銷售的暫不辦理現房銷售備案?�!?/span>

往年政策對于房價的抑制都局限于需求端�,單方面加碼調控,雖然效果明顯���,但必然是短暫的、一時的����。另外�,需求端的各種調控手段�,對于幾經沙場的人們來說終究會走向疲軟。

今年的不同是�,明顯可以感覺到供給側同步改革����,開始雙向調控��,供需并軌運行。

供給側改革�,到底效果好不好��?有沒有需要再研討的地方呢?還需再次觀察�?���?隙ǖ檬?��,在這種變革下�,北京房價的“線條”走向可想而知。

但是,僅僅如此還不能成為“長效機制”���,也只是短期的調控手段��。

時下,不動產登記正在有序進行�,房地產稅也在試點擴延……

當有一天����,房子不在成為資本逐利的渠道��,郁金香效應消失��;房產經紀人不在靠房產信息不對稱賺錢,只是獲取服務費用���;開發商不在靠單純的買地賣房盈利,或許變為居住產品服務商�;地方政府的財政收入也不再與出賣土地資源掛鉤�,或許新的土地資源利用模式替代招拍掛……那時的房子才會回歸到居住屬性���。

那一天還會遠嗎����?