對于這波調控政策的效果,輿論大致有兩個聲音,一是整體市場已經走向滑行甬道,量價低走是必然;另外一個聲音是,市場只是暫時調整,大勢不減。雖然此番調控如此密集和嚴苛,但是對未來市場的研判,誰也不能輕下定論。

但是,筆者要說的是,短期市場的走向變動是可以略作推理判斷的,方法是分析潛在供應。

以70年產權的新房商品住宅為例(不含自住型商品房),從潛在供應中分析未來一年內可能出現的市場走向和市場格局。

進入主題:

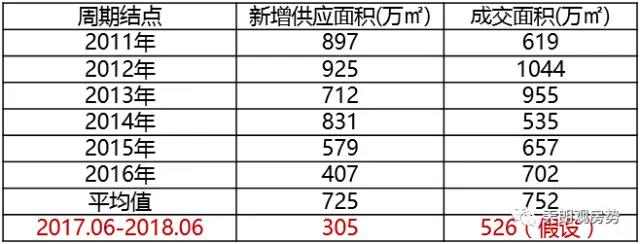

未來一年內將有305萬平米商品住宅上市,卻是六年里歷史供應量最低值,占年均成交量的1/2

通過對2011~2016六年中北京已成交未上市的土地進行整理,含潛在供應量的項目89個,其中,已開工未上市的純新項目25個。

89個項目合計待售規模約430萬平米,其中,已經取得施工許可證但沒有入市的商品住宅面積約305萬平米,就是說這305萬平米會在未來一年內上市銷售。

PS:在房地產開發的流程中,往往是先做好產品規劃,再獲取施工證,進入施工階段。本文數據均來自已取得施工證的項目統計。

305萬㎡,什么概念?對比分析。

2011~2016六年里北京商品住宅年均供應量約為725萬㎡,305萬僅為此值的42%。如果從歷年成交面積看,年均成交面積約752萬㎡,是305萬㎡的2.5倍。

可以看出,按照歷史年均成交量與未來一年北京商品住宅供應量相比,供需嚴重失衡。

如果說限購起到了削減需求量的作用,那么我們就做個簡單的推理。假設限購、限貸等政策可以削減30%的市場需求量,那么按照六年成交面積均值752萬㎡計算,也就是526萬㎡,依舊大于305萬㎡的供應量。

這樣的結果是什么?供需失衡,價格高企。

不僅如此,即將在一年內上市的305萬㎡的商品住宅,全部是高端住宅,中低端住宅基本已經斷檔。

未來供應結構分析:

1.價格:

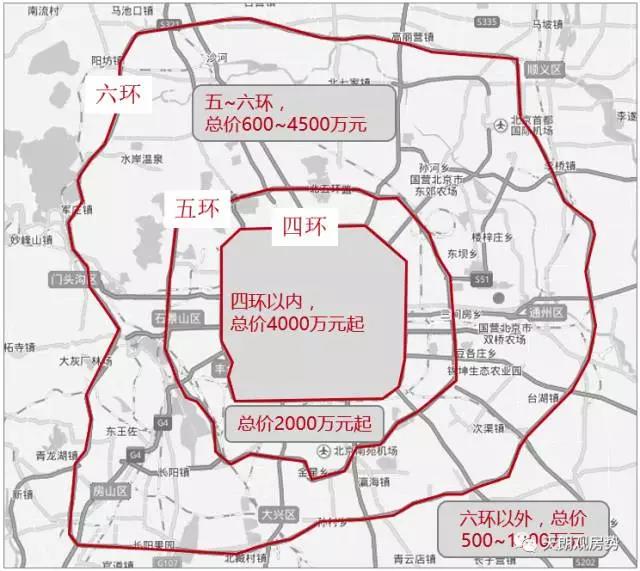

六環以內項目總價600萬起,其中五環以內僅有9個項目,套均總價在2000萬起,四環以內的項目套總價基本在4000萬起。

PS:價格采用為項目已經成交的均價作為基礎,對未有成交的個案項目進行實際調研獲得。

500萬以下項目僅有10個,密云為主要供應區域:

假如有人認為政府對預售價格有硬性的限制,有可能影響價格下跌。有個不可爭辯和回避的事實,如果房價出現大幅下跌,必然引起之前購房者的憤怒,砸售樓處事小,社會穩定事大。

從這一角度,也可以解析北京市長2016年年底的軍令“確保2017年房價環比不增長”。不增長不代表下跌。房價只會在2016年的高點基礎上,繼續上漲,只是漲幅緩慢了。

2.看類型:

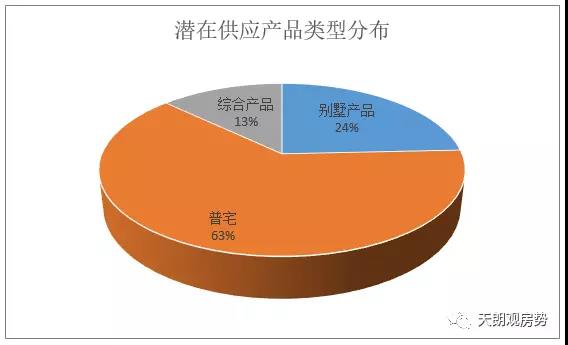

未來一年內上市的項目,已知產品類型的面積約280萬平米。普宅占比約63%,別墅占比約24%,綜合(普宅+別墅)產品約13%。

3.看面積

目前,市場上預售價格受到政府管控,取證項目基本控制在8萬元以內。如果單價被限制了,難道房子就真的便宜了嗎?還得看總價,因為決定購房者購買房子的是總價。

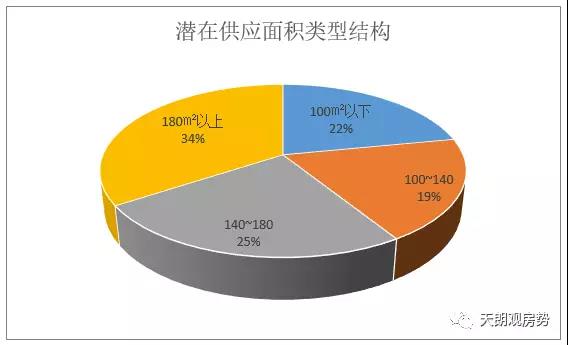

看未來一年要上市的項目中的產品面積比例吧。未來一年上市的項目中,已知產品面積的73個,戶型100㎡以下的有16個,100~140㎡的14個,140~180㎡的18個,180㎡以上的25個。值得注意的是,戶型100㎡以下的項目比率僅為22%。

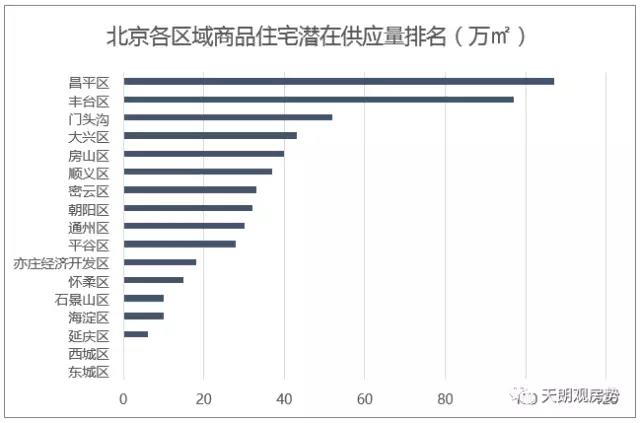

4. 北京各區域商品住宅潛在供應排行榜

綜上所述,對于北京未來一年的市場格局有了基本的呈現。對于價格方面,雖然目前政府嚴格把控閘門,但開發商是不會輕易妥協的。但凡開發商資金鏈健康,不急于回籠資金的話,一定會咬牙度過這個階段,等待更好的入市時機。當然,這取決于政府調控的執行力度和持續時間。